Nous recommandons les actions européennes, actions et dettes émergentes

Il est très inhabituel pour un banquier central de commenter la valorisation des actifs. MmeYellen n’est pas différente et elle n’a que rarement commenté la valorisation des actions par le passé, ce qui suggère que quelque chose inquiète la banque centrale.

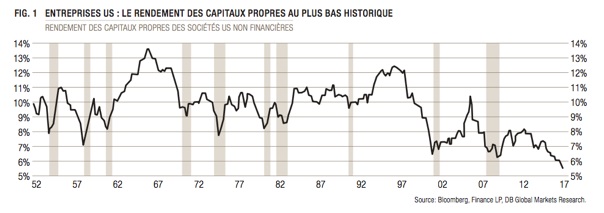

La divergence des politiques monétaires américaine et européenne aura un impact sur les marchés actions. La valorisation du marché US est déjà élevée, dopée par les attentes d’une croissance plus forte et d’une meilleure profitabilité grâce à la déréglementation, aux réformes fiscales et aux investissements en infrastructures. Mais les doutes croissants sur la capacité de l’administration Trump à mettre en place son agenda en matière de stimulus et de déréglementation amènent à penser que cette croissance et ces profits ne vont pas accélérer avant un certain temps. Cela pourrait conduire à un affaiblissement de la profitabilité au moment où le rendement des capitaux propres des sociétés américaines du secteur non financier est à son plus bas historique.

De plus, la disparition progressive et attendue du stimulus monétaire de la Fed va aussi réduire la probabilité d’une poursuite de la hausse des valorisations. L’augmentation du coût de l’emprunt diminuera? la capacité des entreprises à recourir au levier pour améliorer leurs profits, réduisant plus encore l’attractivité du marché actions US.

Par contraste, les marchés actions européens restent bon relativement aux USA. La prime de risque actions?– l’excédent de performance qu’on peut espérer en investissant? en actions plutôt qu’en obligations d’État, étant données les valorisations actuelles – est plus haute en Europe relativement aux US qu’elle ne l’a été depuis plus de 10 ans. Les actions européennes sont remarquablement peu chères par rapport à leurs homologues américaines, malgré les fondamentaux économiques sous-jacents, et le fait que les sociétés européennes bénéficient d’une exposition bien plus forte à la reprise que se renforce dans le monde émergent et d’une poursuite du stimulus monétaire.

Qui plus est, la poursuite du stimulus monétaire et la reprise cyclique large en Europe devraient avoir des effets positifs sur la croissance bénéficiaire dans la région. Cela suggère qu’une nouvelle hausse des actions européennes est probable.

Nous estimons que l’écart de valorisation est largement attribuable aux fortes attentes de la part des sociétés américaines après l’élection de Donald Trump, et à l’incertitude politique en Europe, qui s’est considérablement dissipée avec le coup porté récemment aux ambitions de Marine Le Pen en France et la résurgence de l’Union chrétienne démocrate (CDU) d’Angela Merkel aux élections locales en Allemagne.

Pour les actions émergentes, le fait que la réduction des différents stimuli monétaires dans le monde devrait rester modeste signifie que, en plus de l’amélioration continue des fondamentaux, ces marchés devraient rester soutenus. Qui plus est, les marchés d’actions émergents ont fondamentalement changé ces derniers temps. Alors qu’il y a encore quelques années, ces marchés étaient lourdement influencés par le cycle des matières premières, la part des actions liées aux matières premières dans les indices émergents a baissé dans la période récente au profit d’autres secteurs.

Cela signifie que les actions émergentes n’ont plus besoin d’un rebond des matières premières pour surperformer. Ainsi, nous restons positifs sur les actions émergentes.

Nous sommes aussi positifs sur la dette émergente en devises locales. Les fondamentaux positifs pour les actions le sont aussi pour les obligations locales. De plus, nous estimons que les devises émergentes sont aujourd’hui sous-évaluées et qu’une partie de cette sous-évaluation pourrait se corriger dans un futur proche,? les opérateurs de marché étant rattrapés par l’amélioration des fondamentaux de la zone.

){kind=link}