Apparu pour la première fois début décembre 2019, le Covid-19 s’est transformé en pandémie, avec 900 000 cas confirmés dans le monde et des dizaines de milliers de décès. En mars, les marchés actions mondiaux ont lourdement chuté, en raison des craintes grandissantes quant à la propagation du virus et aux conséquences économiques des mesures de confinement. Depuis le début de l’année, les marchés actions américains ont baissé d’environ 20%.

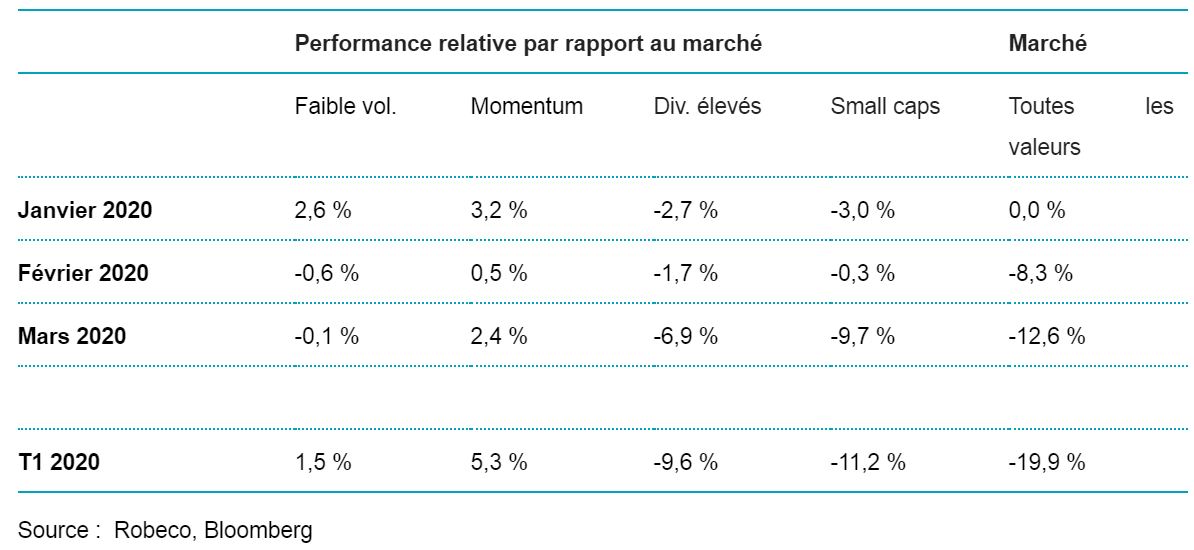

Depuis le début de l’année 2020, les quatre styles actions (ou «facteurs») ont généré des performances très diverses. Dans le tableau ci-dessous, nous indiquons leurs performances relatives par rapport à celles de l’indice de marché, en dollars américains (données au mardi 31 mars). Nous utilisons les indices MSCI et S&P publiquement disponibles[1].

Le momentum et la faible volatilité ont généré des performances positives par rapport au marché, tandis que les petites capitalisations et les valeurs à dividendes élevés (value) ont sous-performé[2]. Avec le recul, les investisseurs auraient dû se concentrer sur la faible volatilité et le momentum seulement, afin de trouver de la protection au cours du premier trimestre 2020. Le mois de mars a été particulièrement difficile pour les facteurs. Les légers biais en faveur des petites capitalisations «value» ont considérablement pesé sur la performance pendant la correction.

Tableau 1 | Performances du marché et des facteurs au T1 2020

Pour mieux comprendre les performances des marchés actions et des facteurs dans un contexte de pandémie, nous avons décidé de nous replonger dans l’époque de la grippe espagnole (1918-1919).

Intégrer la pandémie

Pour paraphraser la première phrase du livre Anna Karénine, de Tolstoï, tous les marchés haussiers se ressemblent, mais chaque marché baissier est baissier à sa façon. En effet, chaque crise est différente, mais l’histoire peut nous apporter des éclairages. Le monde a déjà connu des pandémies par le passé, notamment la grippe «espagnole».

Celle-ci s’est déroulée en trois vagues successives entre 1918 et 1919: la première entre mars 1918 et l’été, la deuxième (la plus meurtrière) entre octobre et décembre 1918, et la troisième au printemps 1919 (février). Ensuite, le virus a disparu, probablement grâce à l’amélioration des traitements ou à sa mutation en une forme moins virulente.

Durant cette pandémie dont la propagation dans le monde a été facilitée par les voyageurs et les soldats de la Première Guerre mondiale, environ 40 millions de personnes sont décédées entre le début du printemps 1918 et la fin du printemps 1919, dont 675 000 aux États-Unis (environ 0,8% de la population de 1910)[3].

«La pandémie est apparue vers la fin de la Première Guerre mondiale, une période marquée par de fortes tensions économiques et une importante chute des marchés»

Durant cette crise, de nombreuses entreprises ont dû cesser leurs activités, en raison du manque de travailleurs disponibles, de la fermeture temporaire d’autres sociétés et d’une baisse de la demande. En outre, la pandémie est apparue vers la fin de la Première Guerre mondiale, une période marquée par de fortes tensions économiques et une importante chute des marchés (voir ci-après).

Comment se sont comportés les marchés actions et les facteurs durant cette période? Sachant que la très utilisée base de données du CRSP remonte jusqu’en 1926 et ne couvre donc pas les années 1918-1919, la plupart des investisseurs ignorent comment les facteurs ont évolué pendant la grippe espagnole. Or, nous avons peut-être des enseignements à tirer de cet épisode (et d’autres corrections de marché antérieures à 1926).

Pour répondre à cette question, nous utilisons les données de Baltussen, Van Vliet et Van Vliet (2020) relatives à toutes les actions américaines cotées et à leurs caractéristiques. Lorsque l’on examine les styles actions, il est très important de prendre en compte les effets de taille, car les petites capitalisations, qui ont tendance à être plus biaisées et volatiles, peuvent dominer les résultats. En outre, la période antérieure à 1926 ayant été marquée par l’entrée en Bourse de nombreuses petites capitalisations peu négociées, il est important d’en tenir compte dans les performances des actions pondérées selon la valorisation pour étudier les principaux effets économiques pour les investisseurs. Par conséquent, Baltussen, Van Vliet et Van Vliet (2020) complètent leur base de données actions par des données collectées à la main sur la capitalisation boursière des actions américaines, ce qui permet d’étendre à 1866 la période couverte par le CRSP[4].

Sur la base du modèle de Fama-French, les facteurs sont construits en répartissant tous les titres en deux groupes (petites et grandes capitalisations), chacun étant ensuite redivisé en trois selon la valorisation (rendement du dividende; «DIV»), la volatilité (volatilité des performances sur 36-mois; «LowVol») et le momentum (rendements sur 12-1 mois; «MOM»). On obtient donc 2x3 groupes. Nous nous concentrons sur les 50% capitalisations les plus grandes pour les styles actions. De plus, nous construisons les performances pondérées selon la valorisation de toutes les petites valeurs («SMALL»).

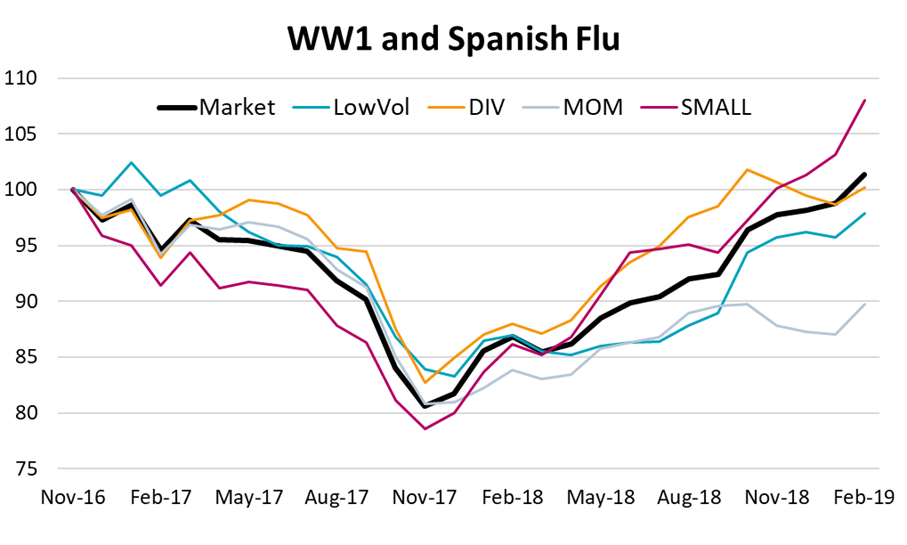

La grippe espagnole étant apparue en 1918, les marchés boursiers étaient particulièrement préoccupés par la situation de guerre. Ils ont atteint un pic en novembre 1916, avant de replonger jusqu’à leur plus bas un an plus tard. Le soulagement de la fin de la guerre a permis un début de reprise, durant laquelle la grippe espagnole est apparue. Le graphique ci-dessous présente la performance du marché et des styles pour la période s’échelonnant entre le pic du marché atteint pendant la guerre (novembre 1916), le creux (novembre 1917) et la reprise subséquente (février 1919).

Entre le pic et le creux, la chute a été d’environ -20%, en raison des évolutions négatives liées à la guerre. Les valeurs à dividende élevé et à faible volatilité ont offert une protection, mais pas autant que durant d’autres corrections de marché. Toutes les actions ont évolué ensemble et les corrélations ont augmenté. Il n’existait aucune possibilité de refuge. Ce qui ressemble un peu à la correction de mars 2020. Suite à cela, les marchés se sont redressés, pour de nouveau plonger lors de la première vague de grippe espagnole.

Entre le pic et le creux, la chute a été d’environ -20%, en raison des évolutions négatives liées à la guerre. Les valeurs à dividende élevé et à faible volatilité ont offert une protection, mais pas autant que durant d’autres corrections de marché. Toutes les actions ont évolué ensemble et les corrélations ont augmenté. Il n’existait aucune possibilité de refuge. Ce qui ressemble un peu à la correction de mars 2020. Suite à cela, les marchés se sont redressés, pour de nouveau plonger lors de la première vague de grippe espagnole.

«Les valeurs à dividende élevé et à faible volatilité ont offert une protection, mais pas autant que durant d’autres corrections des marchés»

À la fin février 1919, les marchés s’étaient totalement redressés. Au moment de la correction, les petites capitalisations ont sous-performé, tandis que les valeurs gagnantes ont généré des performances similaires à celles du marché. Mais pendant la reprise, ce sont les petites capitalisations qui ont produit les meilleures performances.

Qu’en est-il des autres corrections historiques des marchés actions?

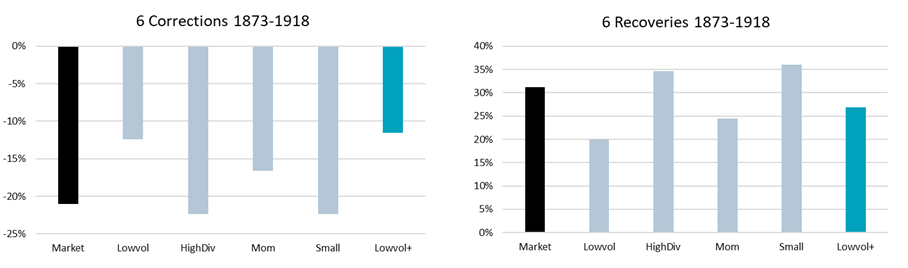

Historiquement, les épidémies et les pandémies ont souvent provoqué des corrections à court terme sur les marchés actions (pendant le SRAS, le MERS, la grippe de Hong Kong, etc.). Les corrections étant moins rares que les pandémies, il est intéressant d’examiner de plus près les différents styles actions à l’œuvre durant les replis antérieurs à 1926.

Parmi ceux-ci figurent des épisodes de marché qui ne sont pas souvent étudiés, par exemple la panique bancaire américaine en 1907, également appelée crise Knickerbocker[5], ainsi que les paniques de 1903, 1893, 1884 et 1873. À chaque fois, le marché a dévissé d’environ 20-25%. Nous observons que ces périodes ont été marquées par l’émergence d’un modèle de faible volatilité et de momentum offrant de la protection, comme en mars 2020.

Élément curieux, pendant les reprises qui ont suivi (dont le début est généralement difficile à prédire, précisons-le), les petites capitalisations et valeurs à dividende élevé ont surperformé, comme le montre la figure ci-dessous. Nous présentons également une stratégie «prudente» multi-styles, basée sur Blitz et Van Vliet (2018), qui combine faible volatilité, momentum et rendement (stratégie «LowVol+»)[6]. Dans l’ensemble, cette stratégie est parvenue à limiter les pertes et à surperformer pendant le cycle correction-reprise.

Remarques finales

Les pandémies sont des phénomènes rares, mais l’histoire peut nous éclairer sur la suite des événements. Nous avons connu plusieurs pandémies au cours des siècles (grippe espagnole en 1918-1919, peste noire en 1348-1351 et d’autres), et nous pouvons en retenir qu’elles se produisent par vagues et qu’elles ont des répercussions considérables sur la société et les marchés. L’exemple présenté ici offre quelques pistes de réflexion sur les conséquences que peuvent avoir les pandémies et les corrections de marché sur les styles actions, mais nous ne prétendons être exhaustifs. Les situations et les circonstances changent. Cela dit, nous pensons que l’histoire est source d’enseignements, de nombreuses études révélant qu’il existe une certaine prévisibilité de la façon dont les investisseurs réagissent à l’actualité. Veuillez noter que cette étude n’a pas encore été évaluée par les pairs et qu’elle sera actualisée dans les prochains mois.

ont généré des performances très diverses. Le momentum et la faible volatilité ont généré des performances positives par rapport au marché, tandis que les petites capitalisations et les (...)){kind=link}