Depuis le début de l’année, le groupe de pairs des stratégies L/S Equity Neutral établi par Lyxor a cédé -2,8%, pénalisé par les conditions de négociation extrêmes et par un bêta de marché de 20% en moyenne. L’environnement s’est avéré difficile pour la stratégie, en raison de la très forte volatilité des actions et de l’impact perturbant de volumes très importants de négociation systématique. De plus, les mouvements du marché ont été largement dictés par des facteurs de nature spéculative (notamment l’évolution changeante de l’épidémie, les décisions des autorités publiques en matière de relance et une guerre auto-imposée des cours pétroliers), dont l’impact se reflètera plus tard dans les statistiques macro- et microéconomiques. Par conséquent, les valorisations des actions ont fourni peu d’indications pertinentes, sur fond de prévisions limitées de la part des entreprises et de retards dans les révisions des analystes.

Les approches fondamentales de sélection des titres mises en œuvre dans les stratégies neutres (comme l’analyse des flux de trésorerie actualisés, des ratios financiers, de la prime de risque actions ou des fondamentaux des entreprises) ne se sont guère montrées efficaces au sein des portefeuilles longs.

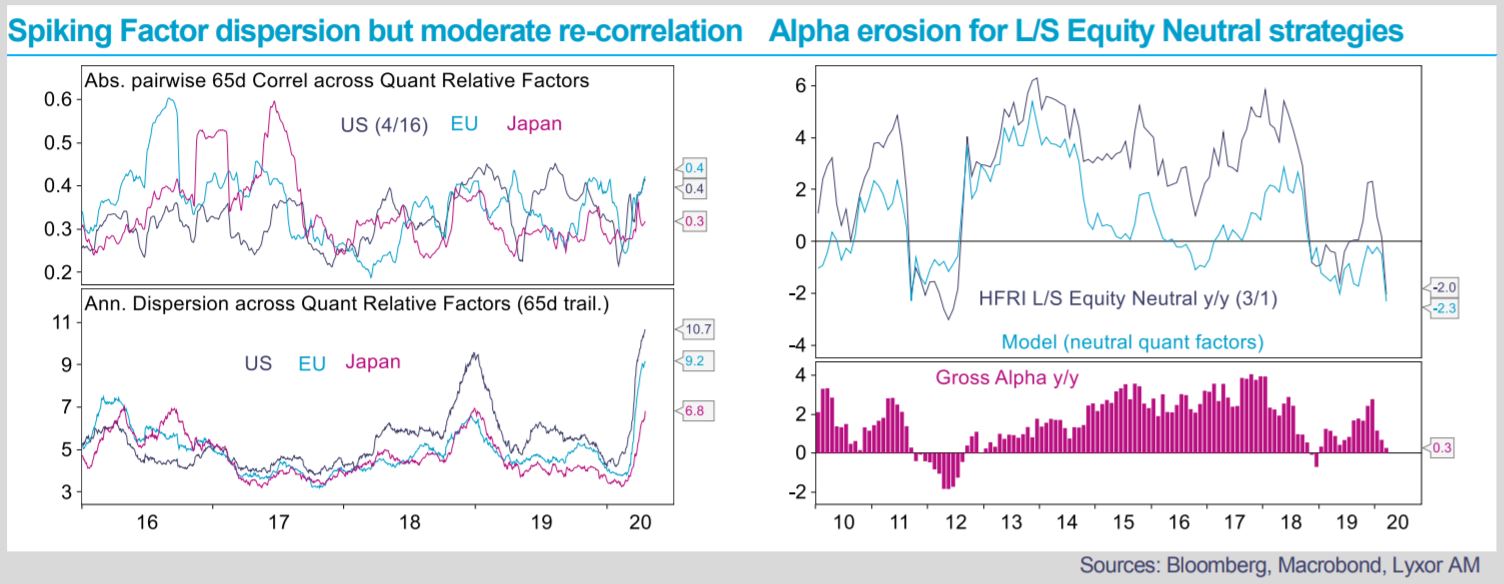

D’autre part, tandis que la dispersion entre actions a grimpé en flèche, créant théoriquement des opportunités relatives, la grande rapidité du mouvement de re-corrélation (la corrélation absolue entre les actions de l’indice S&P500 a avoisiné 0,8) a contraint les stratégies neutres à réduire fortement leur effet de levier. Dans l’ensemble, le potentiel de sélection d’alpha s’est nettement réduit pendant le krach. En revanche, le market timing et la gestion des risques ont été des facteurs clés de différenciation. Selon nous, ce sont les poches des portefeuilles neutres axées sur les rotations sectorielles, l’arbitrage de flux et de liquidités, la négociation statistique et à haute fréquence et le Big Data, qui ont surperformé.

Malgré ces conditions de marché difficiles, les stratégies L/S Neutral ont bénéficié de facteurs atténuants. Sans surprise, leurs portefeuilles de positions courtes ont apporté une contribution positive, même si la vente à découvert a moins porté ses fruits que lors de marchés baissiers précédents, pour des raisons expliquées ci-après. La grande diversification des positions des stratégies neutres a également permis de réduire le risque lié à la hausse des corrélations. En outre, en dépit de l’accroissement de la volatilité et de la dispersion parmi les facteurs quantitatifs, leur corrélation par paire est demeurée limitée, ce qui a permis aux stratégies neutres de survivre à certaines des rotations sectorielles les plus évidentes (sous-performance de la consommation discrétionnaire, de l’énergie et des valeurs financières par rapport à celles de la santé ou de la consommation de base).

D’une manière générale, ces stratégies ont été pénalisées par leur positionnement long sur les valeurs décotées et court sur les titres défensifs et de qualité, mais elles ont profité de leurs positions longues sur le momentum et courtes sur le facteur de capitalisation.

Même si la dispersion des rendements dans notre groupe de pairs s’est fortement accrue, il s’avère qu’en moyenne, les stratégies neutres ont abandonné -5% pendant le krach pour rebondir ensuite de +2,5% après le plus bas du 23 mars.

L’aspect sanitaire de la crise s’améliore progressivement et les investisseurs portent maintenant une attention grandissante aux impacts économiques. Les conditions de négociation se normalisent donc, et les fondamentaux commencent à jouer de nouveau un rôle plus important, qui profite aux stratégies neutres. Toutefois, nous considérons que le modeste potentiel de rendement des marchés, dans l’éventualité où le creux serait bel et bien passé, est faiblement attractif au regard du risque de nouvelle dégradation des conditions: notre exposition est donc sous-pondérée.

Un mot sur les conditions (contrastées) de la vente à découvert.

La vente à découvert (d’actions au comptant, de futures, d’options, etc.) est une dimension importante de nombreuses stratégies de hedge funds. Gérées activement, les stratégies courtes ont généré des rendements positifs pendant le krach récent du marché. Toutefois, jusqu’à présent, ces rendements n’ont pas été aussi élevés que lors de précédents marchés baissiers (comme le montre le graphique de gauche, en comparaison avec des indices de gestion courte passive).

L’adoption de positions courtes a été difficile sur un marché en chute libre et caractérisé par de nombreuses interdictions de ventes à découvert, ainsi que par la hausse du coût des couvertures. L’accroissement des volumes négociés par des algorithmes et la volatilité sans précédent ont requis une grande prudence dans la gestion des risques. De plus, les rendements des positions courtes ont été érodés par la liquidation forcée des ventes à découvert (short squeeze) à la mi-mars. En revanche, la sélection des positions courtes a davantage porté ses fruits, car les gagnants et les perdants de la crise ont été relativement faciles à identifier.

Désormais, les conditions de la vente à découvert se normalisent et les fondamentaux peuvent jouer un rôle plus important, notamment dans le contexte de l’intérêt croissant suscité par la saison des résultats.

Toutefois, étant donné le positionnement toujours modéré des investisseurs et l’intensification des plans d’assouplissement quantitatif, les stratégies de vente à découvert demeurent vulnérables à une poursuite du mouvement de liquidation forcée.

&urllanguage=fr&urlaffiliate=31151&encoding=UTF-8&urlpicture=https://mobile.next-finance.net/squelettes/images/logo_nf.gif&overview=Depuis le début de l’année, le groupe de pairs des stratégies L/S Equity Neutral établi par Lyxor a cédé -2,8%, pénalisé par les conditions de négociation extrêmes et par un bêta de marché de 20% en moyenne. L’environnement s’est avéré difficile pour la (...)){kind=link}