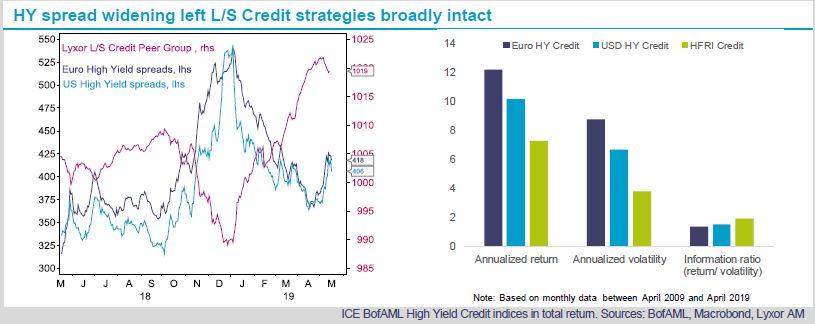

Malgré le retournement des actifs risqués causée par l’escalade de la guerre commerciale, les stratégies L/S Credit résistent depuis le début du mois de mai. Pourtant, les spreads de crédit High Yield (HY) se sont écartés d’environ +35 pb, en EUR comme en USD. Depuis le début du mois, le groupe de pairs Lyxor L/S Credit s’est inscrit en retrait de -0,2% contre -0,7% pour le groupe de pairs global. Parmi un échantillon de 30 stratégies OPCVM L/S Credit, la plus performante pour le mois de mai signe pour l’instant une hausse de +0,6% et la moins performante recule de -2,0%. Depuis début 2019, les stratégies L/S Credit surperforment et s’adjugent +3,0%.

Ces derniers mois, notre opinion envers la stratégie a été positive, en partant des principes suivants: i) les rendements souverains sont faibles et devraient probablement le rester pour longtemps, car la normalisation de la politique monétaire n’est pas à l’ordre du jour; ii) les stratégies de portage, comme celles axées sur le crédit High Yield, devraient bénéficier de l’impact du rééquilibrage des portefeuilles, la faiblesse des rendements des obligations sûres à long terme comprimant les primes de risque des titres moins bien notés; et iii) les stratégies L/S Credit devraient profiter de cette compression des primes de risque tout en maîtrisant la volatilité. D’après nos estimations, la volatilité des performances des stratégies L/S Credit au cours des dix dernières années a été inférieure de moitié à celle du crédit HY. De plus, selon nous, le ratio d’information des stratégies L/S Credit s’est élevé à 2 environ, soit nettement plus que celui du crédit HY (1,5), en EUR et en USD, sur la même période.

Les autres stratégies de hedge funds enregistrent un léger repli depuis le début du mois. Dans l’ensemble, les stratégies CTA, Global Macro et L/S Equity abandonnent près de -1%. Côté positif, les stratégies L/S Equity Market Neutral résistent également, et semblent en meilleure forme après les performances décevantes de ces six derniers mois. Historiquement, cette stratégie affiche une grande sensibilité au facteur de risque Momentum des actions, lequel, depuis la performance robuste des valeurs à faible bêta ces derniers trimestres, est lui-même moins dicté par les valeurs technologiques et reflète davantage la performance de ces titres à faible bêta. Nous maintenons cependant un positionnement relativement défensif sur cette stratégie, même si nous pensons que ses perspectives devraient s’améliorer.

Les conditions de marché sont toujours fragiles. Après le rebond des actifs risqués depuis le début de l’année, nous estimons que l’escalade de la guerre commerciale entre les États-Unis et la Chine est une raison valable pour prendre des bénéfices et réduire le risque dans les portefeuilles. Nous pensons également que les deux pays finiront par trouver un terrain d’entente, mais que cet accord n’aura peut-être pas lieu avant d’importantes phases de tension sur les marchés.

se sont écartés d’environ +35 pb, en EUR comme en (...)){kind=link}