Cependant un nouvel élément est venu s’immiscer dans l’équation: le coronavirus. La catastrophe sanitaire va évidemment avoir un impact sur tous les secteurs que nous suivons. Parmi ceux-là, le secteur de la finance dont les premiers résultats viennent de tomber aux États-Unis. Quels sont les premiers enseignements que nous pouvons en tirer? Synthèse et analyse.

a. Les faits

Wells Fargo, Bank of America, Citigroup, JP Morgan Chase ou encore Goldman Sachs ont toutes publié leurs résultats cette semaine et lancé les premières publications relatives au premier trimestre de l’année 2020. Sans surprise, ces dernières ont vu leurs bénéfices fondre comme neige au soleil. Si le PDG de JP Morgan, Jamie Dimon (seul PDG actuel qui a dirigé une grande banque américaine pendant la dernière crise financière), a déclaré que les résultats sous-jacents de la société avaient été extrêmement bons, il a aussi réitéré ce qu’il venait d’envoyer dans une lettre aux actionnaires quelques jours auparavant: la pandémie de coronavirus allait entraîner un ralentissement économique majeur, similaire à celui qu’avaient connu les investisseurs lors de l’effondrement de 2008 qui avait failli provoquer l’effondrement du système financier américain.

b. La problématique des prêts

Si la baisse des profits des banques américaines (malgré la forte hausse de la division Trading) était

largement attendue par le consensus, les provisions pour les futurs prêts non remboursés des particuliers et

des entreprises l’étaient un peu moins.

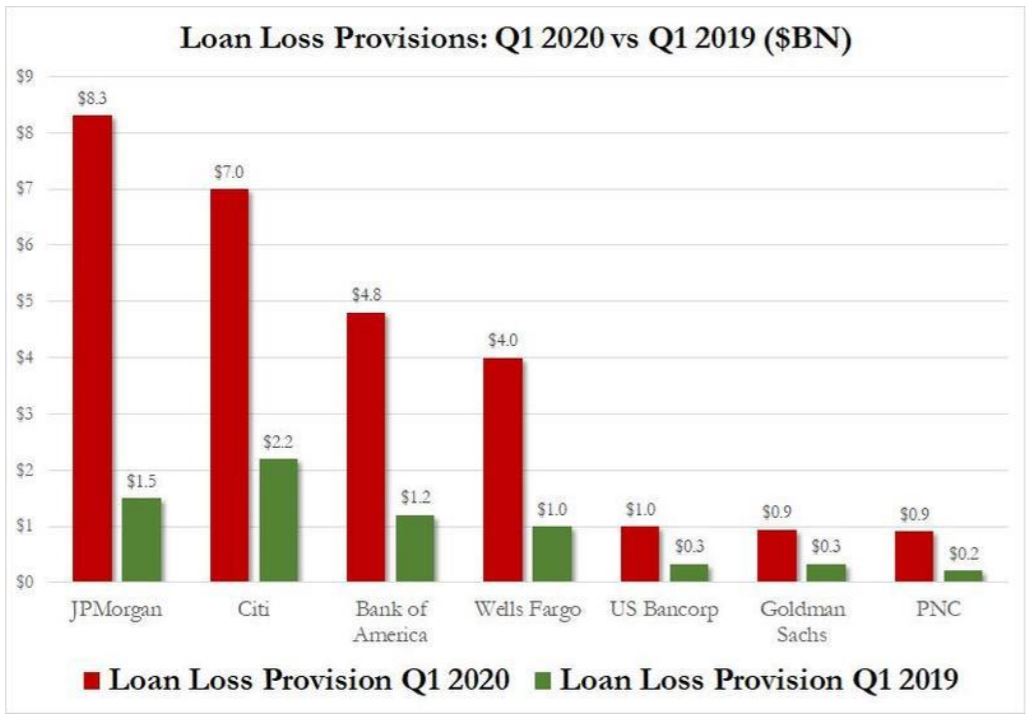

Ainsi JP Morgan Chase a provisionné 8.3 milliards de dollars (contre 1.5 au 1er trimestre 2019), Citigroup 7

milliards (contre 2.2 milliards), Bank of America 4.8 milliards (contre 1,2 milliard), Wells Fargo 4 milliards

(contre 1 milliard), US Bancorp 1 milliards (contre 300 millions), Goldman Sachs 937 millions (contre 300

millions) et PNC 914 millions (contre 200 millions).

Ainsi JP Morgan Chase a provisionné 8.3 milliards de dollars (contre 1.5 au 1er trimestre 2019), Citigroup 7

milliards (contre 2.2 milliards), Bank of America 4.8 milliards (contre 1,2 milliard), Wells Fargo 4 milliards

(contre 1 milliard), US Bancorp 1 milliards (contre 300 millions), Goldman Sachs 937 millions (contre 300

millions) et PNC 914 millions (contre 200 millions).

JP Morgan Chase de son côté a annoncé que plus de la moitié de cette somme (4,4 milliards) était liée à de futurs défauts sur les crédits à la consommation, tandis que 2,4 milliards étaient attachés à des défaillances prochaines des entreprises à qui la banque a prêté de l’argent dans les secteurs énergétique, immobilier et dans la distribution.

Bank of America de son côté a autorisé ses clients à reporter jusqu’à trois mois les mensualités de la plupart de leurs prêts. Selon les estimations, environ 16% des PME clientes auraient déjà demandé à bénéficier de cette mansuétude.

c. Comment fonctionne une provision pour pertes sur prêts?

Selon la définition, les prêteurs du secteur bancaire génèrent des revenus à partir des intérêts et des dépenses qu’ils reçoivent des produits de prêt. Les banques prêtent à un large éventail de clients, dont les consommateurs, les petites entreprises et les grandes sociétés.

Les normes de prêt et les exigences de déclaration sont en constante évolution, de plus les contraintes se sont rigoureusement renforcées depuis le plus fort de la crise financière de 2008. L’amélioration de la réglementation pour les banques résultant de la loi Dodd-Frank s’est concentrée sur le renforcement des normes de prêt, qui ont exigé une meilleure qualité de crédit des emprunteurs et ont également augmenté les exigences de liquidité en capital pour la banque.

Malgré ces améliorations, les banques doivent toujours rendre compte des défauts de paiement et des dépenses liées aux prêts. Les provisions pour pertes sur prêts sont un ajustement comptable standard effectué sur les réserves pour pertes sur prêts d’une banque incluses dans les états financiers des banques.

Les provisions pour pertes sur prêts sont constituées de manière cohérente afin d’intégrer les prévisions de pertes changeantes des produits de prêt de la banque.

Bien que les normes en matière de prêts se soient considérablement améliorées, les banques continuent de faire face à des retards de paiement et à des défauts de paiement. La crise du coronavirus (pas anticipée) va mettre à mal ces normes.

d. Pourquoi peut-on faire une comparaison avec 2008?

S’il est difficile aujourd’hui de faire des comparaisons avec de précédentes crises (à cause de l’aspect sanitaire de celle d’aujourd’hui), on peut largement estimer que nous devrions être, en termes de défauts sur les prêts, au niveau (ou au-delà) de la récession de 2008.

Plusieurs raisons à cela. Tout d’abord la crise dans laquelle nous nous trouvons est une crise mondiale et non plus confinée aux États-Unis (la faillite de Lehman Brothers et les subprimes).

Ensuite, rarement (jamais?) une crise a mis à l’arrêt total des chaînes de production, des pays et des États. Si on se focalise sur les États-Unis, pour la première fois de son histoire, 50 États ont été déclarés en situation de catastrophe naturelle dont New-York et la Californie qui représentent plus de 20% du tissu économique américain.

La situation est d’autant plus inquiétante que la crise actuelle touche entre autre le secteur des services qui emploie d’habitude près de 50 millions d’américains.

Enfin, rarement il a été aussi «facile» de prédire que le deuxième trimestre 2020 (au moins) serait très mauvais pour l’économie.

Rappelons ici qu’en début de semaine par exemple on a pris connaissance d’une chute des ventes au détail aux États-Unis de 8.7% en mars sous l’effet du coronavirus (contre -0.4% en février).

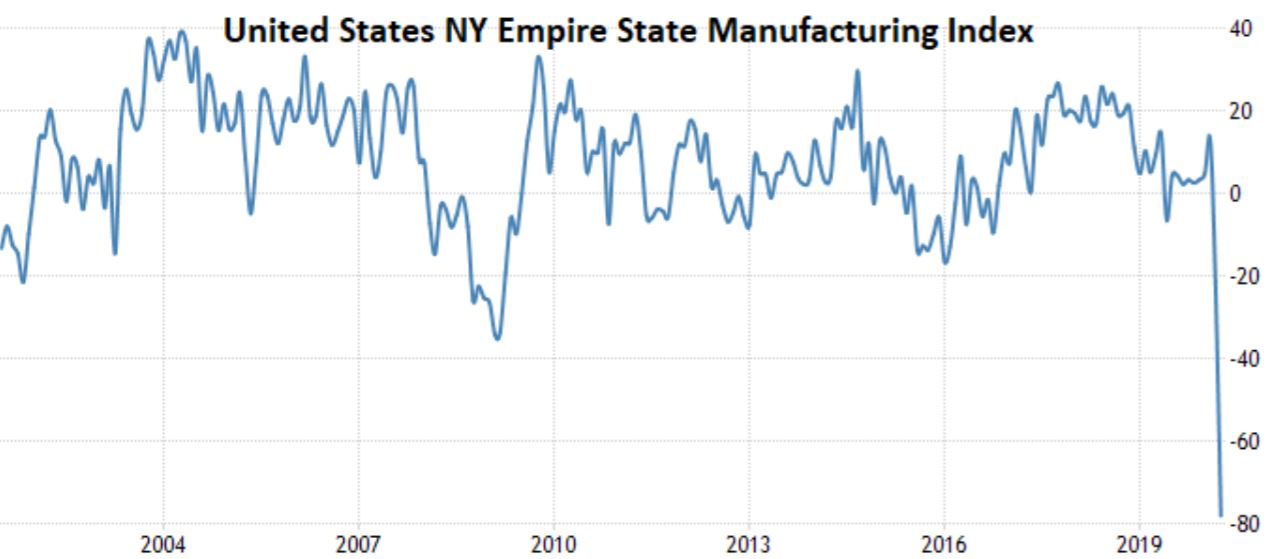

Ensuite, l’activité manufacturière dans la région de New York (dont la région est l’épicentre du virus aux ÉtatsUnis) a chuté en avril à son niveau le plus bas de l’histoire à -78.2 points (contre -21.5 points en mars).

Enfin, les chiffres de la chute de la production industrielle en mars (-5.4%) ont aussi interloqué les

investisseurs puisque c’est sa chute la plus violente depuis près de … 75 ans!

Enfin, les chiffres de la chute de la production industrielle en mars (-5.4%) ont aussi interloqué les

investisseurs puisque c’est sa chute la plus violente depuis près de … 75 ans!

e. Les pertes minimisées

Si pour les raisons citées au Point d on s’accorde pour dire que la crise actuelle aura des effets similaires (ou

plus élevés) qu’en 2008 sur les pertes sur prêt, il est alors nécessaire de comparer ce qui s’est passé lors de

la dernière crise.

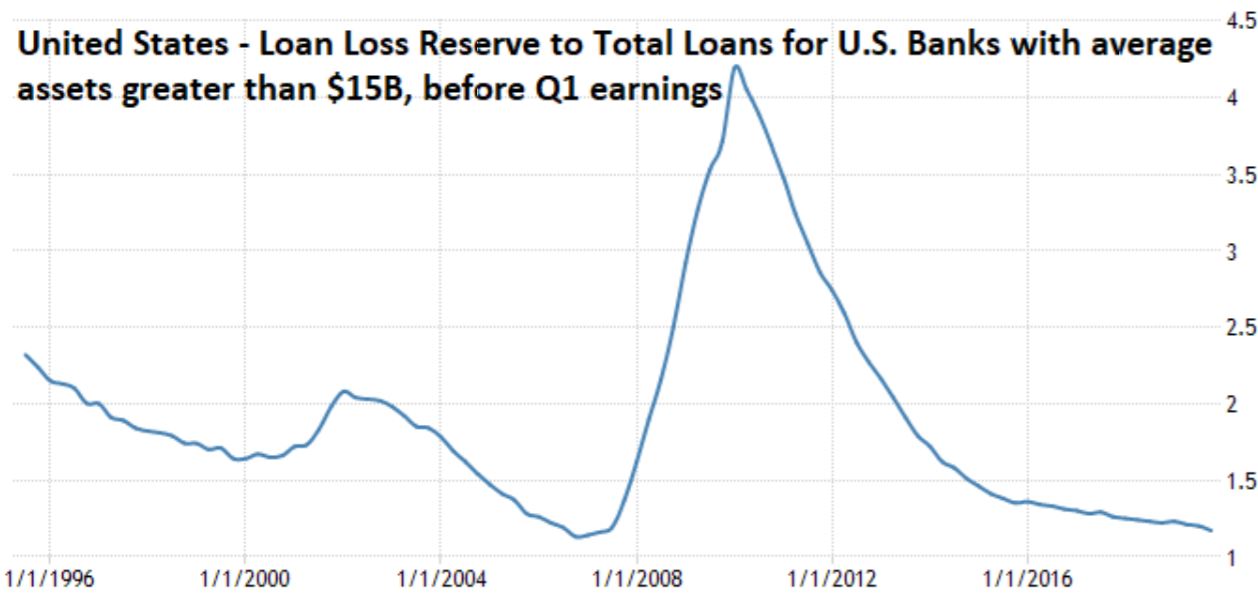

Au lendemain de la dernière crise financière, la plupart des banques américaines avaient provisionné entre 4

et 6% du total de leurs prêts. Aujourd’hui, nous en sommes à moins de 2% (voir graphique ci-dessous).

Au lendemain de la dernière crise financière, la plupart des banques américaines avaient provisionné entre 4

et 6% du total de leurs prêts. Aujourd’hui, nous en sommes à moins de 2% (voir graphique ci-dessous).

Si on continue la comparaison, mais en termes de montants cette fois-ci, on constate qu’aujourd’hui les 4

grandes banques américaines (Bank of America, JP Morgan Chase, Citigoup et Goldman Sachs) ont

actuellement provisionné «seulement» 24 milliards de dollars pour des pertes sur prêts.

Si on continue la comparaison, mais en termes de montants cette fois-ci, on constate qu’aujourd’hui les 4

grandes banques américaines (Bank of America, JP Morgan Chase, Citigoup et Goldman Sachs) ont

actuellement provisionné «seulement» 24 milliards de dollars pour des pertes sur prêts.

Il y a près de 12 ans, le taux de défaut de paiement, le montant des pertes sur prêt et les impayés avaient été multiplié par 3 voire par 4 dans certains cas (alors que l’on est aujourd’hui seulement au début du processus), ce qui signifie que les banques américaines devront très certainement nettement augmenter leurs provisions lors du deuxième trimestre.

De combien? Les actuelles estimations varient entre 75 à 100 milliards de dollars si on continue de faire un parallèle avec 2008.

f. Synthèse

La crise dans laquelle nous nous trouvons actuellement a cela de différent avec les autres qu’elle a un caractère sanitaire qui laisse peu de chance aux interprétations. Cependant, si nous tentons un parallèle avec la crise financière de 2008, il semble que les banques (américaines) ne soient actuellement pas assez provisionnées pour faire face à des pertes sur prêts…

){kind=link}