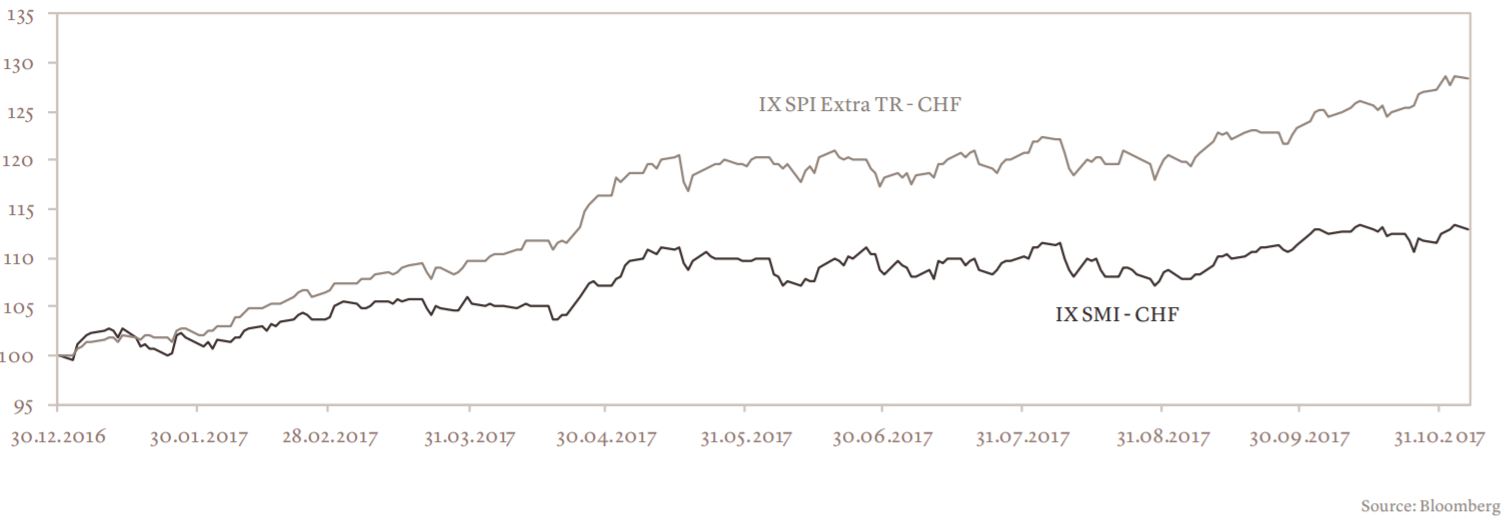

Une question brûle les lèvres des investisseurs intéressés par les actions?: faut-il continuer d’investir les capitaux dans cette classe d’actifs alors que les marchés paraissent onéreux à leurs niveaux actuels?? Le S&P 500 se négocie à près de 21,8x le ratio cours/bénéfices, le Stoxx Europe 600 à 21,3x, le SMI à 24,7x et le SPI à 17,3x[1]. Certains observateurs avanceraient un chiffre plus élevé pour le SMI, étant donné que sa performance fut pénalisée par le recul de trois poids lourds qui représentent 60% de l’indice?: Novartis, Nestlé et Roche. Multiple historique égal classe d’actifs chère?? Pas nécessairement. Pour les actions, la valorisation se présente en deux volets. Le premier, celui de la croissance future des profits, qui permet aux actions cotées de s’engager dans une hausse prolongée aussi longtemps que les entreprises parviennent à maintenir un rythme de croissance bénéficiaire soutenu. Le second, la valorisation relative. Comparé au rendement attendu des autres classes d’actifs, celui des actions suscite de l’intérêt. En Suisse, le rendement du dividende se situe à 3,2% pour le SMI, 2,9% pour le SPI et 2,1% pour le SPI Extra[2] , des niveaux attractifs dans l’univers des rendements bas des actifs financiers. Dans le contexte macroéconomique actuel et compte tenu des perspectives de l’économie globale, les marchés actions ne seraient donc pas en surchauffe mais auraient atteint une vitesse de croisière synchronisée avec la croissance mondiale. Pour les investisseurs attirés par les titres suisses, c’est le secteur des petites et moyennes capitalisations qui s’avère particulièrement séduisant. Lorsque l’on analyse les gisements catégoriels de surperformance, c’est effectivement la progression des petites et moyennes valeurs cotées qui saute aux yeux à l’échelle des marchés développés. En Suisse, elles affichent un différentiel de performance de 11,8% par rapport aux grandes capitalisations depuis le début de l’année[3].

La même tendance est observée dans la zone euro, où la performance des 200 plus petites sociétés du Stoxx Europe 600 a dépassé celle des 200 plus grandes de 7,3 points de pourcentage[4].

Aux Etats-Unis, les entreprises à valeur boursière en dessous de deux milliards de dollars amorcent un cycle de surperformance à la faveur des attentes autour de la future réforme fiscale. Ce qui les aiderait à naviguer avec le vent dans le dos dans le moyen terme.

Le tissu économique suisse est fait de petites et moyennes entreprises (PME)[5] . La majeure partie de celles cotées en Bourse sont des entreprises exportatrices. Pour elles, c’est la croissance des marchés extérieurs qui donne la cadence de leurs perspectives bénéficiaires. Et elles ont des raisons d’être optimistes. Pour la première fois depuis la crise financière de 2008, les économies mondiales se sont engagées cette année dans une reprise synchronisée et stable. Un environnement économique dit soft goldilocks, caractérisé par une croissance équilibrée, une inflation maîtrisée et un coût du capital abordable. Nos contacts attestent que la performance des petites et moyennes valeurs suisses est bel et bien rythmée par la reprise économique en Europe et dans le reste du monde. Si la majorité d’entre elles se gardent de donner publiquement trop de détails sur les chiffres attendus – conservatisme traditionnel oblige – elles affichent un bon degré de confiance par rapport à leurs activités futures. En matière de secteurs, les entreprises de matériaux de construction tablent principalement sur la reprise économique de la zone euro et un ton constructif en provenance de Chine. Les noms liés à l’industrie automobile continuent de bénéficier des tendances positives en Europe. Pour ce qui est du secteur du pétrole et du gaz, si la prudence est de mise, les carnets d’ordres se stabilisent. Les entreprises du secteur agricole affichent une tenue constructive.

Dans l’ensemble, les entreprises suisses continuent de financer des produits innovants et de mettre sur pied des modèles d’affaires novateurs dans le secteur de la santé, de la technologie, de l’automation, de l’optimisation des chaînes logistiques et bien d’autres.

Certes, la Suisse affiche aujourd’hui un rythme de croissance économique plus modeste que celui de l’Europe et des EtatsUnis. Pour dynamiser la croissance, les acteurs économiques ne pourront pas se passer d’investissements décisifs car les excès d’épargne risquent d’asphyxier la croissance domestique. Néanmoins, le pays a des atouts très importants. La Suisse figure en tête de l’indice de la compétitivité du Forum économique mondial (WEF) et se trouve par conséquent très bien placée pour tirer le profit de la quatrième révolution industrielle. Ce rang atteste de la sophistication de l’activité économique, de l’efficacité du marché du travail et de la capacité d’innovation. Le WEF qualifie la Suisse de l’un des écosystèmes d’innovation les plus fertiles du monde et met en évidence le secteur des PME comme un pan de l’économie très actif en matière d’innovation et réputé pour la qualité de ses produits et services[6]. Berceau de sociétés d’envergure mondiale, la Suisse a historiquement produit des leaders dans de nombreuses industries et l’innovation a stimulé la croissance économique. Une croissance soutenue par les avancées en matière de technologie – des forces structurelles donc, plutôt que des facteurs cycliques – est particulièrement souhaitée car elle endosse un caractère défensif. Elle tend à protéger les bénéfices des sociétés lorsque l’économie s’engage dans un cycle baissier. Le segment des petites et moyennes valeurs se trouve bien positionné sur ce chemin de transformation structurelle?: le secteur technologique représente aujourd’hui 11% de l’indice SPI Extra et le secteur industriel 26%.

Les économies et marchés mondiaux restent vulnérables à certains risques, parmi lesquels les investisseurs seraient bien avisés de scruter ceux qui risquent d’entraver l’embellie économique mondiale?: une détérioration des conditions financières mondiales, une inflation qui ne serait plus maîtrisée et les risques géopolitiques qui pèsent sur nombre de marchés. Alors qu’à court terme le marché suisse des actions évolue à des niveaux élevés en termes de valorisation, nous pensons que des poches d’opportunités existent dans le segment des petites et moyennes capitalisations, un secteur de qualité, bien placé pour bénéficier de solides fondamentaux qui soutiennent la progression de l’économie mondiale dans son ensemble.

Performance de l’indice SPI Extra versus l’indice SMI

Depuis le début de l’année 2017

){kind=link}