Les chocs propres à chaque pays et le raffermissement des conditions financières mondiales ont exercé des pressions sur les marchés émergents les plus vulnérables. Pourtant, nous ne considérons pas le ralentissement des marchés émergents comme une menace pour l’ensemble des marchés mondiaux.

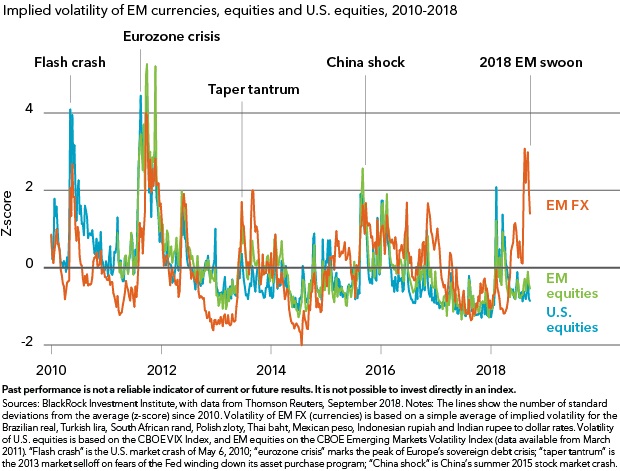

Les devises émergentes ont été les plus touchées par le récent «sell-off». La volatilité qu’elles ont subie a récemment atteint des niveaux supérieurs au «Taper tantrum» de 2013 — lorsque le président de la Réserve fédérale de l’époque, Ben Bernanke, avait annoncé le début du retrait progressif du programme d’achats d’actifs par la banque centrale, comme l’indique la courbe orange sur le graphique ci-dessus. Cependant, la volatilité des autres classes d’actifs est restée plus modérée, tant dans les pays émergents que sur les marchés développés, comme le montre le graphique. Les devises ont également montré des signes de stabilisation, la hausse des taux opérée d’urgence en Turquie ayant entraîné une chute brutale de la lire. Nous y voyons un signe positif pour l’ensemble des actifs des marchés émergents.

Un signe avant-coureur?

Les problèmes rencontrés cette année par les marchés émergents sont la conséquence d’un ensemble de plusieurs facteurs négatifs, comme nous le précisons dans notre Global Investment Outlook Q4 2018. Les catalyseurs comprennent des facteurs spécifiques à chaque pays (le ralentissement de la croissance turque dû au crédit; les faux-pas politiques de l’Argentine); l’aggravation des tensions commerciales; le calendrier électoral chargé dans les pays émergents et le léger durcissement des conditions financières mondiales. La hausse des taux d’intérêt aux États-Unis accroît les tensions sur les marchés émergents en créant une concurrence pour les capitaux et en incitant les investisseurs à revoir leurs attentes de rendement en faveur d’actifs plus risqués tels que ceux des marchés émergents.

Les principales victimes sont les devises émergentes affichant les déficits courants et les taux de dette extérieure les plus élevés. Les pays affichant des excédents, comme la Corée du Sud ou la Thaïlande, ont été largement épargnés par la crise monétaire.

Nous considérons que le «sell-off» intervenu cette année sur les marchés émergents est davantage une série d’accidents spécifiques masquant des fondamentaux solides plutôt que le signe avant-coureur d’une propagation aux marchés mondiaux. Les économies émergentes résistent, et les récessions observées dans des pays en difficulté comme la Turquie ou l’Argentine ne devraient avoir qu’un impact limité. Nos recherches montrent que les marchés développés sont les principaux moteurs de la croissance mondiale et du développement des marchés émergents, la Chine étant l’élément de transmission de la croissance à l’ensemble des pays émergents. Notre indicateur BlackRock Growth GPS indique une activité économique stable en Chine. Les fondamentaux des pays émergents sont généralement solides et la vigueur économique commence à se traduire par une croissance soutenue des bénéfices pour la première fois depuis dix ans. Les risques spécifiques à certains pays pourraient également être proches de leur niveau maximum. Étant donné que les valorisations ont déjà intégré l’essentiel de ces éléments, que le contexte de croissance est robuste et que la Fed pourrait commencer à ralentir la réduction de son bilan l’année prochaine, nous voyons la possibilité d’un nouveau rebond. L’escalade des tensions commerciales, les sorties de capitaux massives des portefeuilles et la hausse des taux d’intérêt mondiaux et du dollar américain du fait de la posture offensive de la Fed sont les risques à prendre en compte.

Dans l’ensemble, les actifs des marchés émergents, notamment les actions, semblent offrir une rémunération attrayante pour les risques cités précédemment et nous maintenons notre surpondération au sein de cette classe d’actifs.

Nous sommes optimistes à l’égard du secteur des technologies, qui a été durement touché, même si certaines valeurs de premier plan demeurent survalorisées. Au sein du secteur obligataire, nous privilégions certaines émissions de dette émergente libellées en devise forte. Ces dernières offrent une certaine protection contre la dépréciation des devises et semblent relativement bon marché par rapport à la dette en devise locale.

){kind=link}