Pour que les actions grimpent, les bénéfices devront augmenter.

Quand il s’agit d’évaluer des actions, l’utilisation du ratio cours/bénéfices (P/E ou PER) fait figure de sempiternel standard. Les analystes connaissent tous des alternatives plus élégantes, sophistiquées et porteuses de sens, mais utilisent invariablement le bon vieux ratio P/E lorsqu’il est question de valoriser des actions.

Cette mesure d’évaluation comporte bien sûr de nombreuses faiblesses. Certes, ce ratio permet de réaliser des comparaisons par rapport aux moyennes historiques, notamment entre secteurs. Il est néanmoins souvent nécessaire de retraiter cet indicateur pour réaliser des comparaisons précises entre deux entreprises. Les comparaisons historiques fondées sur des ratios de P/E nécessitent également de prendre en compte l’évolution de la pondération sectorielle des indices boursiers, l’évolution des règles comptables ou plus simplement les différentes phases du cycle économique.

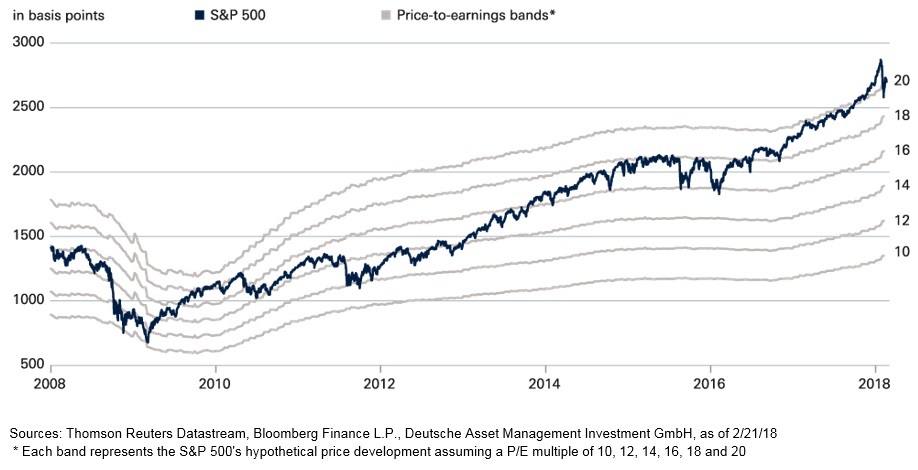

Tout dépend donc du contexte lorsqu’il s’agit de déterminer si un ratio P/E de 15x est bon marché ou cher. Notre «Graphique de la semaine» montre le niveau du S&P 500 depuis 2008 ainsi que l’évolution des bandes de valorisation. Le ratio cours/bénéfice de 15x au début de l’année 2008 s’est révélé trop élevé rétrospectivement, les bénéfices s’étant effrités en fin d’année. En revanche, le ratio P/E de 15x en 2010 s’est avéré être un bon point d’entrée car le consensus s’attendait à une baisse des bénéfices sur les 12 mois suivants. Les prix conservaient ainsi une forte marge de progression qui s’est concrétisée avec le retour des profits. Jusqu’en 2014, le ratio P/E est resté plutôt stable. Depuis, la hausse du marché a principalement été tirée par une hausse des multiples de valorisation. Ce mouvement a été soutenu par les anticipations liées à la réforme fiscale américaine, les investisseurs ayant rapidement intégré une hausse des bénéfices même si ceux-ci ne devraient se concrétiser qu’en cours d’année 2018. Indépendamment de cela, nous pensons depuis un certain temps que le S&P 500 a déjà dépassé son niveau de P/E maximal dans le cycle actuel.

Nous continuons de prévoir une croissance des bénéfices en 2018 et restons optimistes sur les actions américaines, mais nous préférons l’Europe et les marchés émergents.

fait figure de sempiternel standard. Les analystes connaissent tous des alternatives plus élégantes, sophistiquées et porteuses de sens, mais utilisent invariablement (...)){kind=link}