Les «Trumponomics», la Chine, le Brexit, la hausse potentielle de l’inflation, la remontée de taux… autant de thèmes que les marchés cherchent à appréhender correctement depuis le début de l’année. Depuis le lancement du fonds en mai 2012, les «taper tantrums», la crise de la zone euro, un flash crash et plus d’élections qu’on ne peut en compter ont fait de ces cinq dernières années une période plus que mouvementée. Le fonds Jupiter Dynamic Bond a donc dû expérimenter toute une variété de conditions de marché, générant des rendements de différentes sources tout en gérant le risque de baisse.

Depuis son lancement, le fonds a connu une performance de 34,5% en euros contre 14,2% pour la catégorie Morningstar Obligations Internationales Flexibles couvertes en EUR[1].

Dans les mois à venir, être capable de gérer le risque de taux à travers la gestion de la duration et l’exposition globale au crédit sera plus important que jamais.

Dans ce contexte, les bons du Trésor américain nous semblent être encore une fois une belle opportunité. Avec un rendement des bons du Trésor à 10 ans atteignant 2,6% en février, en hausse par rapport à un faible 1,3% en juillet dernier, et celui des titres à 30 ans à 3%[2], nous pensons que ces valorisations intègrent d’ores et déjà des améliorations macroéconomiques considérables résultant de réformes politiques que l’on ne fait qu’espérer pour l’instant. La possibilité d’un échec de l’administration Trump à tenir ses promesses n’est pas prise en compte.

A la lumière de ces éléments, mon équipe et moi-même avons décidé plus tôt cette année de modifier l’allocation de notre portefeuille et de rallonger la duration du fonds en la faisant passer d’à peine un peu plus d’un an à environ 3,5 ans à l’heure actuelle. Pour atteindre cet objectif, nous avons augmenté l’exposition du fonds aux bons du Trésor américain à 10 ans et à 30 ans et nous avons augmenté la duration de notre position en obligations souveraines australiennes.

Nous conservons toutefois les positions vendeuses du fonds sur les obligations souveraines européennes étant donné les risques politiques actuels, l’amélioration de la croissance et le dynamisme économique européen. De cette manière, la duration globale du fonds reste relativement faible tout en tenant quand même compte de la possibilité d’une déception en provenance des Etats-Unis.

Plus largement, nous sommes très positifs sur l’Inde. Malgré la récente volatilité due à la démonétisation mise en place, nous pensons que le contexte de long terme aussi bien sur le plan politique qu’économique est favorable. Structurellement, l’Inde n’a que peu de dette libellée en dollars, et le gouvernement actuel est une administration très pro-entreprise qui a implémenté bon nombre de réformes depuis un an.

Au fil du temps, les moteurs de performance varient selon l’analyse que mon équipe et moi-même faisons des opportunités et des risques. Dans les premiers temps de cette stratégie, suite à la crise financière, le crédit représentait une valeur sûre. Pendant les années durant lesquelles les conditions macroéconomiques se sont détériorées, les rendements du fonds ont majoritairement été générés par des paris macroéconomiques sur la duration, avant de revenir vers une attention plus particulière portée au crédit ces dernières années.

Le crédit reste une source importante de valeur ajoutée pour le fonds et nous avons intégré au portefeuille un certain nombre de nouveaux instruments depuis un an, comme par exemple des obligations souveraines indiennes ou des obligations convertibles liées au secteur des mines d’or pour augmenter les rendements et diversifier le risque. L’équipe continue d’ailleurs d’y ajouter des investissements sur des niches, comme par exemple celui des pubs au Royaume-Uni.

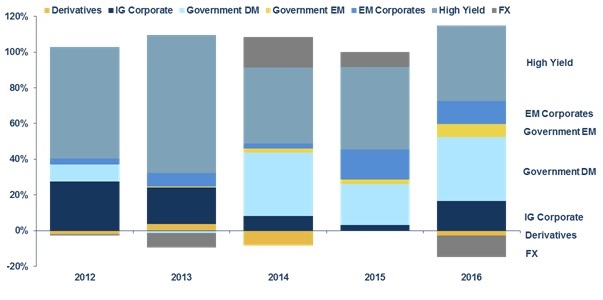

Le fonds a également tiré profit de la diversification du portefeuille sur une large variété de titres obligataires, de zones géographiques, de maturités et enfin de notations, allant des titres classés haut-rendement à ceux notés investment grade. (Voir le graphique ci-dessous).

Graphique 1: attribution de performance annuelle historique du fonds

Le fait que le fonds soit flexible nous permet d’allier une sélection de titres bottom-up à une approche top-down pour déterminer l’allocation plus stratégique sur les différents pays et secteurs.

Selon moi, c’est cette latitude - ainsi que son approche rigoureuse de l’analyse crédit - qui a permis au fonds d’apporter une certaine valeur ajoutée par rapport à des fonds obligataires traditionnels et d’obtenir un historique de performance convaincant qui a vu le fonds surperformer sa catégorie depuis son lancement[3].

){kind=link}