Dans les études récentes, les investisseurs citent souvent, voire toujours, les guerres commerciales comme le plus grand risque pour les marchés financiers.

Visiblement, ils ne partagent pas le point de vue du président américain, selon lequel «les guerres commerciales sont faciles à gagner». Mais à présent que Donald Trump souhaite augmenter les droits de douane sur la moitié des exportations chinoises vers son pays, les marchés semblent rester indifférents. Comment expliquer ce paradoxe?

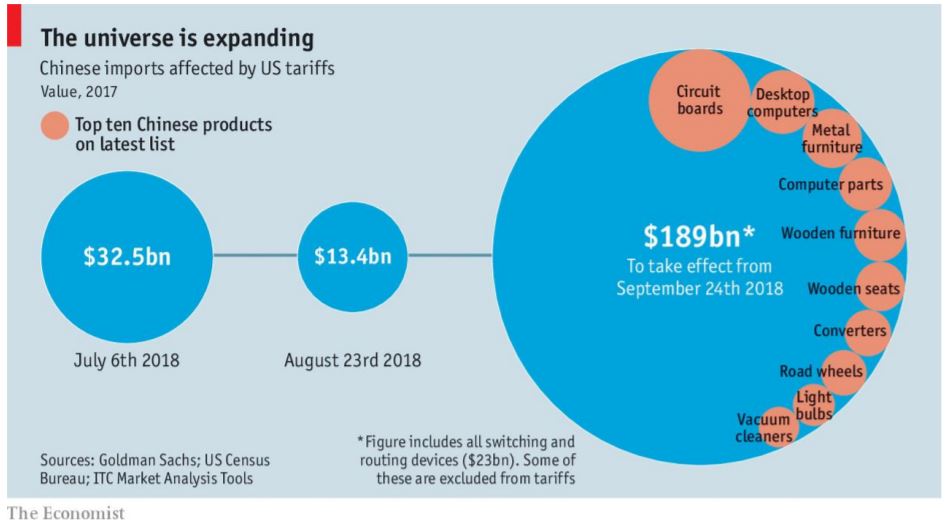

- Droits de douane sur les exportations chinoises vers les États-Unis. Source: The Economist

Les guerres commerciales ont des répercussions réelles

La méfiance des investisseurs est compréhensible. Le monde n’a pas oublié les leçons de la Grande Dépression, durant laquelle le renforcement progressif des mesures de protectionnisme avait contribué à prolonger et aggraver le ralentissement économique. C’est la raison pour laquelle, à la suite de la faillite de Lehman Brothers, les pays du G20 ont décidé d’éviter les mesures protectionnistes, et ils y sont parvenus.

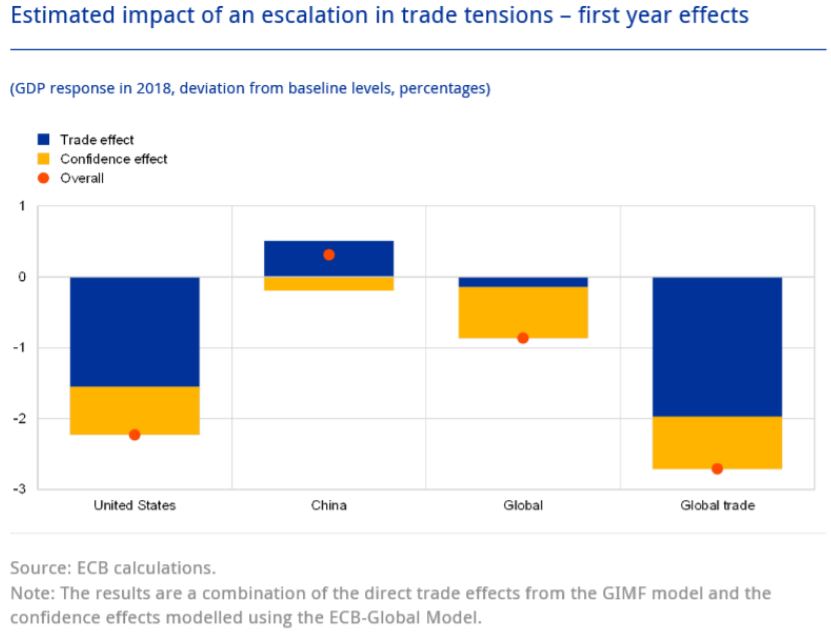

Les récentes simulations de modèles réalisées par la Banque centrale européenne (BCE) suggèrent que les guerres commerciales ont des répercussions bien réelles. L’institution a ainsi présenté un scénario hypothétique dans lequel les États-Unis augmentent les droits de douane de 10 points de pourcentage sur toutes leurs importations, tandis que leurs partenaires commerciaux rétorquent en imposant également 10 points de pourcentage sur les importations d’origine américaine.

La BCE tente de capter les effets de confiance indirects: les primes obligataires augmentent de 50 points de base et les marchés boursiers baissent de deux écarts-types dans tous les pays. Pour les États-Unis, cela représente un repli de 16% du marché.

Pour les États-Unis et la Chine, les effets de confiance sont inférieurs à l’effet commercial direct, qui pourrait être sous-estimé. Il en résulte que l’activité économique américaine réelle est inférieure de 2% au niveau de référence dès la première année (voir graphique ci-dessous). Il est intéressant de noter que la Chine y gagne en partie, car la baisse de ses exportations vers les États-Unis est compensée par une réorientation des flux vers des pays tiers où les exportateurs chinois peuvent gagner des parts de marché aux dépens des États-Unis.

- Effets estimés d’une guerre commerciale la première année. Source: BCE

Conséquences sur le commerce mondial

La conclusion de la BCE fait écho aux précédentes simulations de la Banque d’Angleterre (BoE), qui suggéraient que dans un scénario similaire, la production américaine pourrait être réduite de 2,5% et la production mondiale de 1% par les seuls canaux commerciaux. La BoE a indiqué que l’impact sur le PIB mondial serait nettement plus important si chaque pays augmentait les tarifs de douane sur les produits de l’autre.

La Chine n’est pas la seule cible de la guerre commerciale menée par Donald Trump. Le président américain a également menacé l’Union européenne, se plaignant notamment des BMW allemandes qui roulent dans Manhattan. Malgré le succès apparent de la visite du président de la Commission européenne en vue d’apaiser les tensions commerciales, Donald Trump a déclaré durant un meeting de campagne en Virginie-Occidentale (fin août) qu’il imposerait des taxes de 25% sur toutes les voitures européennes arrivant aux États-Unis.

Des chiffres vertigineux

Dernier épisode en date: l’entrée en vigueur d’une taxe de 10% sur 200 milliards de dollars de biens chinois, en septembre, à la suite de celle imposée sur 50 milliards de dollars fin août. Malgré ces chiffres impressionnants, les produits concernés jusqu’à présent ne représentent qu’une petite partie du commerce mondial..

On comprend donc pourquoi ces droits de douane n’ont pas encore beaucoup pesé sur le moral des fabricants et des consommateurs. Cela explique aussi en grande partie la réaction très modérée du marché financier.

Toutefois, une nouvelle escalade des tensions est à craindre. Les États-Unis ont menacé de relever de 10% à 25% les tarifs douaniers sur les 200 milliards de dollars de produits chinois en début d’année prochaine si la Chine ne change pas de comportement – bien que l’objectif de négociation des États-Unis vis-à-vis de la Chine ne soit pas entièrement clair.

Élections au Congrès

Donald Trump pourrait être affaibli politiquement aux élections de mi-mandat prévues le 6 novembre, mais cela n’aura probablement pas beaucoup d’incidence sur sa politique à l’encontre de la Chine, la dureté de ton envers ce pays étant généralement populaire chez les opposants démocrates ainsi que dans certains secteurs significatifs du monde des affaires américain.

Cependant, ses menaces à l’égard de l’Europe pourraient diminuer, faute de soutien. À l’approche des élections présidentielles de 2020, Donald Trump pourrait choisir de maintenir des pressions politiques élevées avec la Chine, dans l’espoir d’accroître ses chances de réélection.

L’augmentation des tarifs douaniers deviendra donc un élément récurrent dans les années à venir. Pour les investisseurs, l’escalade des tensions commerciales n’offre guère d’opportunités. Il ne leur reste plus qu’à espérer qu’elles ne s’aggravent pas davantage qu’elles ne le sont déjà.

){kind=link}