La réforme fiscale aux États-Unis («Tax Cuts and Jobs Act») devrait stimuler l’économie américaine, qui tourne déjà à plein régime. La baisse des impôts et les incitations en faveur de l’investissement pourraient être à l’origine d’une hausse des dépenses de la part des ménages et des entreprises et d’une recrudescence des opérations de fusions-acquisitions. La convergence probable des taux d’imposition pourrait segmenter les gagnants et les perdants au sein des secteurs et parmi les différentes entreprises.

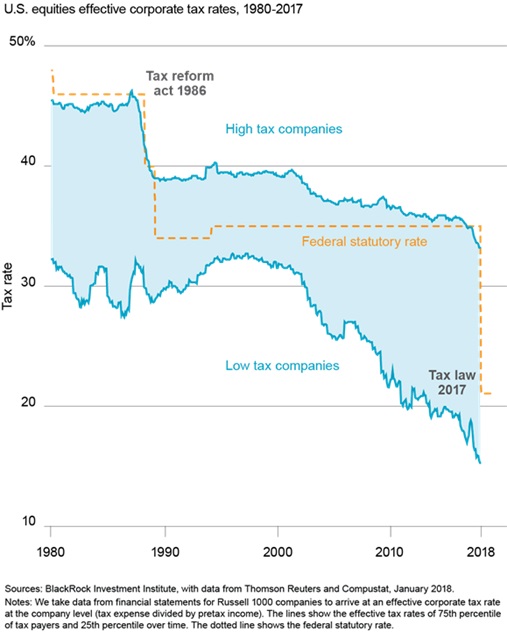

Il est instructif de regarder 30 ans en arrière. Au cours de la décennie qui a suivi la réforme fiscale américaine de 1986, les entreprises dont les revenus étaient lourdement imposés ont bénéficié d’un net allègement de leur taux d’imposition effectif. À l’inverse, celles qui payaient peu d’impôts ont été frappées d’un léger relèvement de leur taux effectif, la réforme ayant équilibré les règles et supprimé les niches fiscales. Les taux d’imposition effectifs ont commencé à diverger à nouveau à la fin des années 90 lorsque la mondialisation, l’adoption de régimes fiscaux territoriaux et les tranches d’imposition hautes relativement prohibitives ont encouragé les mécanismes d’évasion fiscale. Nous pensons que la situation actuelle pourrait évoluer de façon similaire. Notre analyse montre que les entreprises américaines situées dans le premier quartile s’acquittent actuellement d’un taux d’imposition effectif d’au moins 34%. Elles disposent donc d’un fort potentiel d’allègement puisque le taux maximum a chuté à 21%. En revanche, le taux effectif des entreprises peu imposées pourrait augmenter au fil du temps.

Voir au-delà des apparences

La refonte du système fiscal américain comprend des réformes de l’offre et adopte d’importantes mesures de soutien à la demande à court terme dans une économie qui affiche déjà pratiquement le plein-emploi. L’accélération de la croissance américaine pourrait avoir le même effet sur la croissance mondiale et entraîner une hausse de l’inflation et des rendements des bons du Trésor, ainsi qu’une pentification de la courbe des taux. La prochaine édition de nos Perspectives macroéconomiques mondiales («Global macro outlook») vous permettra d’examiner la façon dont la réforme fiscale et la potentielle hausse des dépenses publiques aux États-Unis pourraient affecter l’économie et les taux d’intérêt.

Les baisses d’impôt déterminent les gagnants et les perdants au sein du secteur privé. La chute du taux légal maximum va largement profiter aux entreprises américaines qui affichaient jusqu’ici un taux d’imposition effectif élevé. Mais une partie des avantages pour ces entreprises semblent avoir déjà été intégrés dans les cours, ce qui laisse entendre que les investisseurs doivent regarder au-delà des apparences pour identifier les gagnants à long terme. Il existe une dispersion importante au sein des secteurs, des sous-secteurs et des entreprises. La pérennité de la rentabilité accrue des entreprises due aux baisses d’impôts va également varier. Les entreprises présentes dans des secteurs fortement concurrentiels, par exemple, vont sans doute profiter d’une hausse provisoire de leurs bénéfices, que la concurrence va rapidement résorber. L’évolution des projets d’investissement des entreprises due à la réforme fiscale est un élément crucial à observer en amont de la saison d’annonce des résultats du quatrième trimestre. Nous nous attendons à ce que les multinationales américaines examinent minutieusement les règles internationales complexes du nouveau code des impôts afin de s’adapter à toute hausse de leur taux effectif.

Sur les marchés du crédit, nous pensons que ce sont les entreprises Investment Grade qui vont bénéficier de la baisse d’impôts. Pour autant, nous prévoyons qu’elles vont essentiellement répercuter ces baisses sur les actionnaires plutôt que les utiliser pour se désendetter. Les entreprises de la catégorie à haut rendement bénéficient de la baisse d’impôts et de la hausse immédiate des dépenses d’investissement. Mais nous anticipons une divergence plus significative entre les émetteurs de qualité supérieure et inférieure, puisque ceux qui sont lourdement endettés seront limités en termes de déductibilité des charges d’intérêts. Cela conforte notre volonté de monter en qualité en matière de crédit. Les obligations municipales sont ressorties relativement indemnes, malgré la perte de l’exonération fiscale des obligations à remboursement anticipé. Cela devrait avoir pour effet de limiter les émissions et, par la même, de soutenir les valorisations.

){kind=link}