En août, l’indice Nasdaq a augmenté de plus de 10% pour atteindre de nouveaux sommets. Le cours de l’action Apple a augmenté de 17% et la capitalisation boursière de la société, qui a doublé en un an, a dépassé la barre des 2 000 milliards de dollars. Le prix de la performance du constructeur automobile Tesla, reste néanmoins dans un cas à part: la valeur de son action a augmenté de plus de 50% en août et a été multipliée par près de neuf en un an.

Les niveaux de valorisation des entreprises technologiques attirent l’attention et cela pose des questions quant à la croissance de leurs flux de trésorerie et de leurs bénéfices. Le ratio P/E (prix de l’action par rapport au bénéfice par action) de l’indice Nasdaq est de 39, alors qu’il est de 26 pour l’indice S&P 500. Cela signifie que dans les années à venir, les flux de trésorerie et les bénéfices des sociétés du Nasdaq devront croître beaucoup plus rapidement que ceux de toutes les autres sociétés pour justifier la différence de valorisation. Pourtant, au deuxième trimestre de cette année, Apple, Alphabet et Amazon ont dépassé les attentes de tous les analystes.

La FED a clarifié ses objectifs de politique monétaire

La Réserve fédérale américaine a annoncé qu’elle allait modifier la manière dont elle fixe ses objectifs de politique monétaire. Dorénavant, l’objectif d’inflation de 2% sera une moyenne à long terme, c’est-à-dire que la banque centrale donnera la priorité à l’emploi et acceptera des taux d’inflation supérieurs aux 2% précédemment visés. Ce changement n’a pas surpris les marchés. Il reflète l’évaluation de la Fed selon laquelle les taux d’emploi et d’inflation divergent et les pressions inflationnistes sont faibles.

Le dollar a continué à s’affaiblir et est maintenant proche de la barre des 1,20 par rapport à l’euro. Le renforcement de l’euro a réduit les rendements des investisseurs en euros sur les autres marchés. Il a pris un nouvel élan lorsque le sommet de l’UE est parvenu à une solution en juin sur un plan de relance de 750 milliards d’euros. Le soutien massif de l’Allemagne à l’aide destinée aux pays d’Europe du Sud est considéré comme un changement de cap important, et il a renforcé la confiance dans la capacité de ces pays à se remettre sur pied. L’impact réel sur les économies des pays de l’UE ne sera connu que lorsque les décisions auront été approuvées dans tous les pays et à tous les niveaux et que le financement de la dette aura été lancé.

De nouvelles et d’anciennes préoccupations

La pandémie de coronavirus fait son retour dans de nombreux pays européens. Aux États-Unis, elle semble s’être stabilisée après une tendance à la hausse cet été. Les taux de mortalité sont toutefois inférieurs à ceux du printemps. On espère vivement qu’un vaccin contre le coronavirus sera bientôt produit.

La Chine et les États-Unis ont continué à s’opposer sur diverses questions. La situation à Hong Kong, les conditions d’exploitation des entreprises technologiques et les questions relatives à la liberté de navigation ont encore exacerbé leur différend. Pour l’instant, l’impact sur le marché est toutefois resté limité.

La reprise économique mondiale du début de l’été se stabilise à l’approche de l’automne, et il reste à voir si la reprise rapide s’est suffisamment accélérée pour se poursuivre.

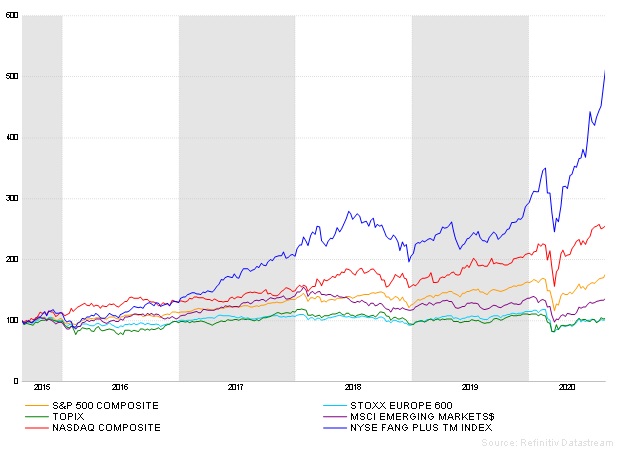

Performance sur cinq ans de différents marchés d’actions

){kind=link}