A l’occasion du dixième anniversaire de la Crise financière mondiale, nous nous sommes penchés sur la volatilité toujours restreinte sur les marchés financiers. Si ce contexte idéal caractérisé par une amélioration de la croissance sans pression sur les prix est pour le moins surprenant, analystes et investisseurs semblent toutefois de plus en plus en tenir compte dans leurs prévisions. Cette situation peut sembler favorable, mais des risques potentiels se cachent dans les pleines valorisations apparentes de nombreuses classes d’actifs (sans oublier les primes de terme négatives des obligations).

L’évolution géopolitique, les changements au sein de la direction des banques centrales, les «taper tantrums», le dollar et les marchés émergents sont autant de risques qui se profilent selon nous à l’horizon.

Les tensions politiques restent élevées aux Etats-Unis, mais s’accentuent également au Japon, les sondages ayant révélé que l’électorat nippon était en désamour avec son premier ministre Shinz? Abe. Le Japon est très prisé au sein des allocations actions de nos fonds gérés; la possibilité de voir M.Abe perdre son poste était donc relativement préoccupante. Toutefois, le vent de panique semble s’être calmé, du moins pour l’instant. L’amélioration des données sur la croissance économique et l’attitude moins hostile du public vis-à-vis des derniers scandales semblent avoir éloigné le spectre d’une crise politique pour le premier ministre. Les nominations récentes de deux nouveaux membres au cabinet sont par ailleurs fortement encourageantes: deux opposants potentiels de M.Abe ont été placés à des postes importants au sein de son Parti libéral démocrate, signifiant qu’aucun d’entre eux ne devrait faire entrave au Premier ministre. Selon notre scénario de base, M.Abe parviendra à passer outre ces craintes et la stabilité politique sera de mise jusqu’à 2021 au moins.

La rotation au sein de la direction des banques centrales pourrait venir mettre des bâtons dans les roues de la politique monétaire accommodante qui a soutenu les actifs risqués ces dernières années, menaçant par ailleurs l’environnement de taux bas pour une période prolongée.

En Europe, le mandat de Mario Draghi prendra fin en octobre 2019, mais il pourrait se lancer dans la course à la présidence italienne l’an prochain; de l’autre côté de l’Atlantique, Janet Yellen sera en place jusqu’en janvier 2018, quoique son poste dépende, dans une certaine mesure, du président D. Trump. Le gouverneur de la Banque du Japon Haruhiko Kuroda parviendra à la fin de son mandat en avril et pourrait être remplacé par un traditionaliste qui aurait tôt fait de normaliser la politique monétaire. Nous gardons à l’esprit qu’une accélération de la normalisation par les banques centrales pourrait avoir de profondes répercussions sur les actifs risqués à l’échelle mondiale.

Certains mouvements de panique ne sont pas à exclure en Europe à mesure que la Banque centrale européenne resserre sa politique, notamment car la BCE est l’acheteur marginal des obligations: Mario Draghi a évoqué une reprise plus forte et plus étendue de la zone euro et annoncé un nouvel allègement de son programme de QE à l’approche de 2018. Idem pour la Fed, les primes de terme des taux américains étant repassées en territoire négatif. Au vu du ralentissement considérable des rachats d’actifs, les actions pourraient s’avérer vulnérables, même si nous constatons qu’elles prennent en compte des primes de risque plus élevées que les obligations d’entreprises par exemple. Le dollar était en perte de vitesse ces derniers temps, ce qui a notamment soutenu les taux des marchés émergents et, plus généralement, les actifs risqués. Si toutefois le billet vert venait à reprendre des couleurs, les conséquences pourraient être importantes sur les autres marchés.

Nous avons également examiné la santé des marchés émergents hors Asie, où notre allocation est neutre, et avons noté que les pays qui avaient particulièrement pâti du «taper tantrum» de 2013, tels que le Brésil, le Mexique, la Russie et l’Afrique du Sud, avaient mis en place d’importantes réformes qui se sont traduites par une croissance de qualité renforcée. La Russie reste étroitement liée au cours du baril de pétrole qui, à 50 USD, semble toutefois gérable à la fois pour l’économie et pour les entreprises russes. L’Afrique du Sud est sans conteste le maillon le plus faible des marchés émergents hors Asie. La croissance y est molle et le risque politique croissant, tandis que la faiblesse des taux d’intérêt réels limite la marge de manœuvre en vue d’éventuelles mesures de relance. Au Mexique, la période creuse liée aux élections américaines a permis de renforcer les positions sur des entreprises bien soutenues, dans un contexte de fortes perspectives de consommation, qui pourraient tirer parti d’un assouplissement politique à mesure que l’inflation se dissipe. Le sentiment des entreprises au Mexique est positif, malgré l’évolution de la politique commerciale américaine et le calendrier des prochains relèvements des taux aux Etats-Unis.

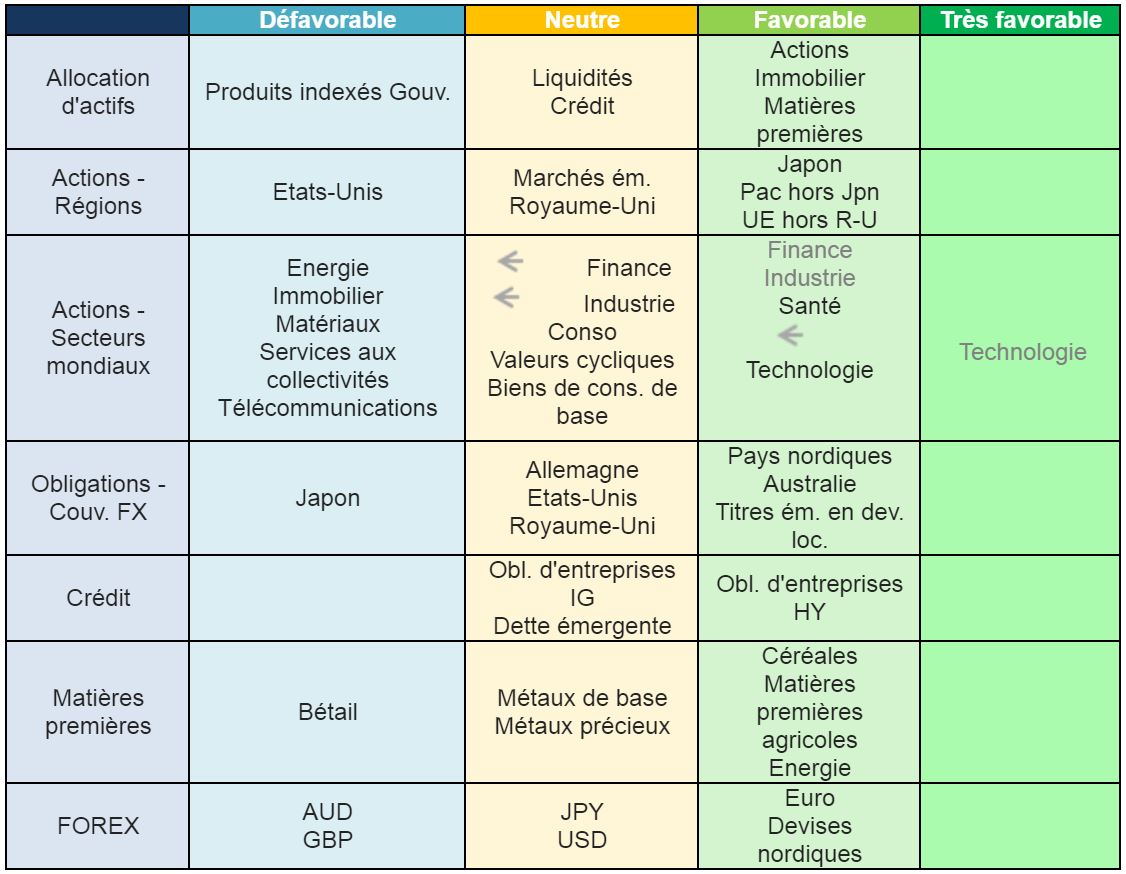

Après avoir examiné toutes ces variables, nous n’avons apporté aucun changement à notre allocation d’actifs globale sur le mois. Toutefois, notre équipe actions mondiales a rétrogradé trois secteurs: l’industrie et la finance ont été ramenées de favorables à neutre tandis que la technologie est passée de très favorable à favorable.

Nous restons optimistes à l’égard de la technologie, mais l’état des valorisations nous a incités à la prudence et nous avons donc réduit la voilure sur ce secteur.

L’allocation d’actifs en bref

- Source: Columbia Threadneedle Investments, au 31 août 2017.

){kind=link}