C’est la mi-temps. L’arbitre a sifflé et nous y sommes: le premier semestre est achevé. Comme au terme des quarante-cinq premières minutes d’un match de coupe du monde, le vainqueur peut apparaître clairement. A moins qu’aucun des deux camps ne se détache clairement: les gagnants et les perdants, les champions et les autres. Et c’est bien la situation au terme du premier semestre 2018: actions comme obligations, les grandes classes d’actifs affichent des résultats très proches de zéro. A l’heure où les grandes Banques Centrales infléchissent leur politique, leur rôle dans la hausse des marchés fait débat. Et la notion même d’investissement défensif est en question. Une année imprévue.

Avec le recul, il est toujours très simple de comprendre les marchés financiers. Prenez ce cycle haussier démarré depuis 2009 sur les marchés actions: avec le recul, tout le monde peut expliquer que c’est l’action de la Réserve Fédérale, et plus largement des grandes Banques Centrales, qui a permis aux marchés financiers d’atteindre des records, principalement aux Etats-Unis. C’est pourquoi maintenant que celle-ci a commencé à diminuer la taille de son bilan, les prévisions se multiplient selon lesquelles les marchés actions entreraient dans une spirale négative aboutissant au troisième krach financier en moins de 20 ans. Fort séduisante, cette explication semble principalement résulter du biais rétrospectif, cette capacité des êtres humains à construire des enchaînements logiques, dont tous les maillons se suivent dans une logique parfaite, mais uniquement a posteriori. De plus, cette vision des choses peine à expliquer chaque étape des dernières années: par exemple, comment expliquer la chute continue des marchés entre novembre 2008 et mars 2009, alors même que la Réserve Fédérale Américaine avait commencé à augmenter la taille de son bilan via des achats d’actifs? Plus intrigant, la troisième vague d’assouplissement quantitatif aux Etats-Unis (quantitative easing, ou QE) a pris fin le 29 octobre 2014, ce qui aurait logiquement dû mettre au moins un terme à la hausse des actifs risqués. Problème: depuis cette date, le S&P 500 a gagné environ 48%[1]. Mieux, depuis fin septembre 2017, le marché américain a progressé de plus de 9%, alors même que le bilan de la Réserve Fédérale est en contraction. Si bien des facteurs peuvent aujourd’hui provoquer la fin de ce cycle de marché haussier, se limiter à la seule politique des Banques Centrales conduirait à ignorer des pans entiers du paysage économique et financier. D’ailleurs, en cette fin de cycle, la tentation de se positionner sur des secteurs défensifs saisit bien des investisseurs. Mais qu’estce qu’un secteur défensif?

Six mois se sont écoulés et le bilan de mi-année est plutôt «rouge» sur les marchés financiers. Seules les actions américaines font exception et s’avèrent avoir été la meilleure option d’investissement sur le semestre pour un investisseur européen, surtout si on rajoute l’effet de change. En Europe, les actions sont en baisse de 2,5%. Les écarts de performances entre les secteurs sont significatifs: 23% entre le meilleur et le pire secteur, c’est-à-dire entre l’énergie et les télécoms. Ce dernier, avec -12,3%, ainsi que les biens de consommation non cycliques, avec -4,5%, se retrouvent en queue de peloton, tout comme les financières (à -9,6%) ou les industrielles (à -2,1%), alors que les services aux collectivités (+0,3%) arrivent en tête du classement aux côtés de l’énergie (+10,7%) et de la technologie (+8,5%)[2]. Les rotations sectorielles sont maintenant «habituelles», tout comme le sentiment d’hésitation des investisseurs. «L’ancienne» distinction cycliques contre défensives semble moins bien fonctionner cette année. Si, autrefois, dans un marché en repli, les investisseurs favorisaient les valeurs issues des secteurs des biens de consommation courante ou de la santé puisqu’elles offraient plus de visibilité, aujourd’hui c’est l’énergie qui l’emporte.

Se trouver sur le «bon» secteur semble important pour la performance relative du reste de l’année, cependant, trouver le «bon» semble plus difficile dans un monde qui change de repères.

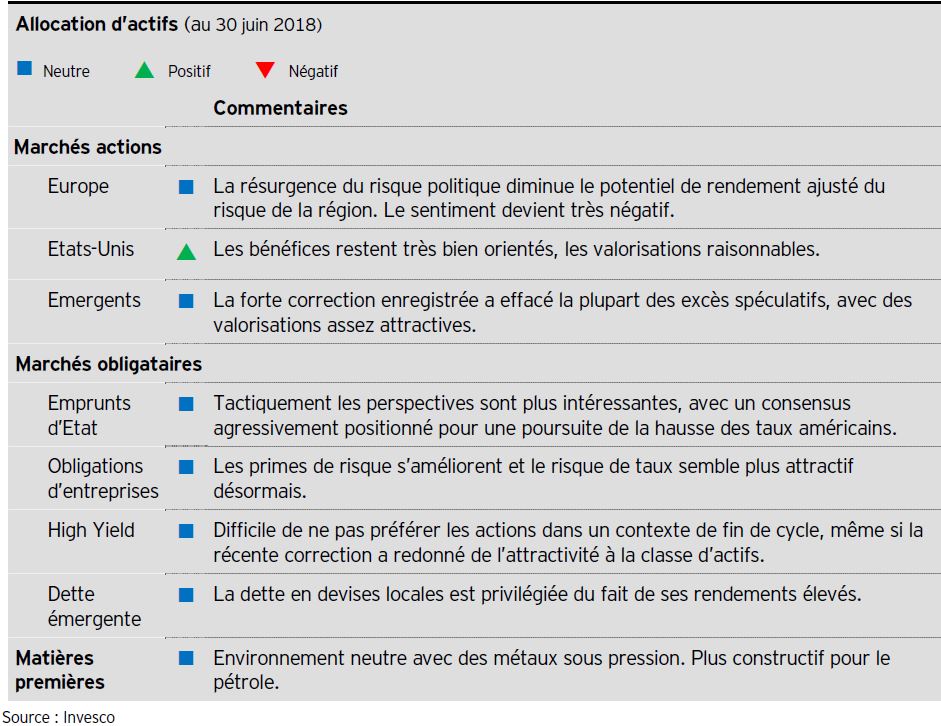

Peu de changements dans les stratégies multi-gérants Invesco ont été opérés au cours du mois de juin. Sur la partie actions, un biais positif est conservé, avec une vision de plus en plus équilibrée entre les différentes régions. La forte surperformance des actions américaines sur le deuxième trimestre semble avoir redistribué les cartes avec des investisseurs abandonnant les marchés émergents, pourtant si populaires il y a encore quelques mois, mais aussi l’Europe, victime d’atermoiements politiques multiples pour privilégier le grand vainqueur du cycle que sont les Etats-Unis. Si cela ne signifie pas que les performances des actions américaines seront médiocres dans les trimestres à venir, la distribution des rendements entre régions devrait être plus équilibrée. Sur la partie obligataire en général, des opportunités existent. Après l’un des pires débuts d’année de ces dernières décennies, les performances pourraient s’améliorer tant que l’économie mondiale poursuit son expansion. Sur la partie devises, le dollar américain reste une composante importante des portefeuilles, principalement comme source de diversification dans les phases d’aversion pour le risque.

Plus généralement, une exposition modérée est conservée sur un panier de devises diversifiées, développées et émergentes.

Le contraste est flagrant entre ce début de second semestre et le début d’année. La «guerre commerciale» et le retour de l’instabilité politique en Europe y ont nettement contribué. Pour autant, qu’il s’agisse des résultats des entreprises ou de la croissance économique, les facteurs de soutien aux marchés actions ne se sont dans la majorité des cas pas dégradés. Mieux, pour les Etats-Unis, les prévisions continuent à être revues à la hausse.

){kind=link}