L’Argentine se trouve actuellement en pleine crise monétaire. Les marchés des changes s’emballent face à l’approche «on-off» initiée cette année pour stimuler la croissance, réduire les objectifs d’inflation et modifier les coûts de l’emprunt. Il faut également souligner que la crise reste, pour le moment, limitée à des préoccupations monétaires plutôt que budgétaires, les investisseurs se méfiant d’une banque centrale qui a perdu sa crédibilité en matière de gestion de l’inflation et qui peine à réaffirmer son indépendance politique.

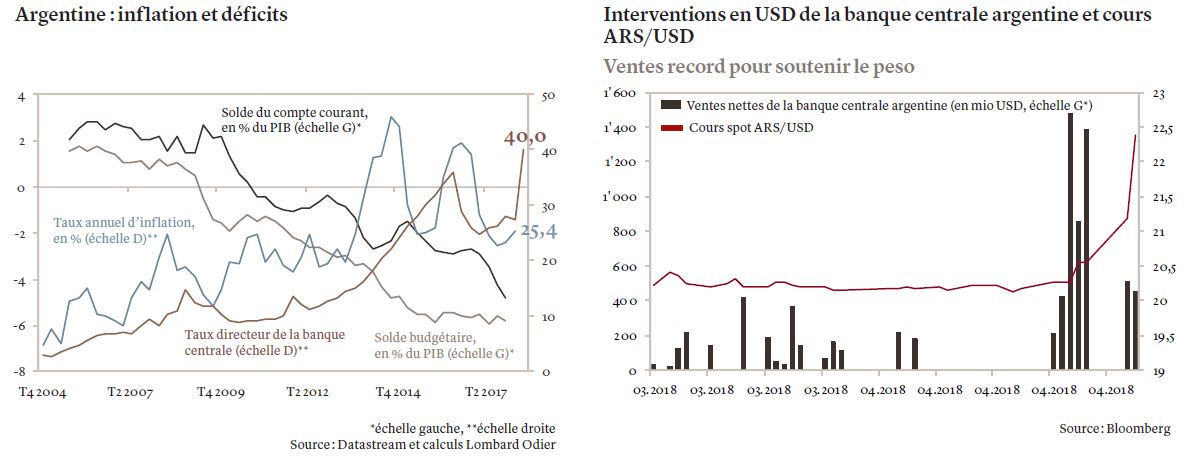

Ces mêmes investisseurs sont restés stupéfaits alors que la banque centrale a puisé 6,9 milliards USD dans ses réserves de devises pour tenter de soutenir le peso, qui est devenu depuis la devise émergente la moins performante de 2018. Cette action a consommé environ 10% du total des réserves internationales de l’institution, une tendance clairement insoutenable.

Compte tenu des limites de vente de dollars sur le marché des devises, la banque centrale a annoncé un relèvement de 300 points de base de ses taux d’intérêt le 3 mai, suivi d’un autre de 675 points de base le lendemain, soit la troisième hausse en une semaine qui a fait grimper le taux d’intérêt argentin à 40% – le niveau le plus élevé au monde.

Le marché a interprété ces mouvements de taux comme un signe clair que la banque centrale tirait ses dernières cartouches.

Cela suffira-t-il?

Pourtant, tout cela pourrait se révéler insuffisant pour redresser la barre: le peso a continué de reculer de plus de 10% depuis la première intervention de la banque centrale début mars et sa baisse totale pour 2018 atteint maintenant 17%.

Le marché avait accordé à l’Argentine le bénéfice du doute. Il s’attend maintenant à voir le gouvernement mettre en œuvre l’assainissement budgétaire promis, comme le Mexique est parvenu à le faire en 2016. Si cela ne se produisait pas, ce qui s’est jusqu’ici limité à une crise monétaire pourrait se muer en une crise politique et, ce qui serait pire, en une crise budgétaire. La bonne nouvelle, c’est que le ministère des Finances de l’Argentine a annoncé le 4 mai son intention d’agir en parfaite coordination avec la banque centrale.

Rétrospectivement, le déclencheur de la dépréciation monétaire actuelle pourrait remonter à fin décembre 2017. À l’issue de ce mois, le Trésor argentin a surpris les marchés en diminuant ses objectifs d’inflation antérieurs. Plutôt que de viser un taux de 8-12% pour cette année, sa cible se situe désormais à 15%, tandis que l’objectif de 5% pour 2019 a été repoussé à 2020. La communication faite en janvier a par ailleurs provoqué l’inquiétude des investisseurs quant à l’indépendance de la banque centrale et à sa capacité à lutter contre l’inflation.

Ceci étant, l’inflation a considérablement ralenti, passant de 47% en juillet 2016 à 23% un an plus tard. Cette réduction d’ampleur est assurément un succès en soi, mais le chemin est encore long et, malheureusement pour les ambitions nourries par le gouvernement, il se pourrait que le plus dur reste à venir.

A terme, des taux d’intérêt plus élevés devraient théoriquement contribuer à réduire les anticipations d’inflation et (devraient)amorcer une stabilisation du peso, permettant peut-être aux baisses de taux de reprendre plus tard dans l’année.

Compétences budgétaires

À court terme cependant, l’important déficit du compte courant (-4,6% du PIB à fin 2017), conjugué à la tendance haussière d’une inflation à deux chiffres tout comme celle des anticipations d’inflation, signifie que nous ne pouvons exclure la possibilité de revers supplémentaires, le peso devant s’ajuster en termes nominaux pour stabiliser sa valeur réelle.

Compte tenu de la sensibilité historique des Argentins aux taux de change, de leur expérience de l’hyperinflation et de la demande de dollars qui en découle, les compétences du gouvernement du président Macri sont mises en doute.

Les réformes subissent aujourd’hui un ralentissement, faisant surgir à la fois l’obstacle de l’agitation populaire et celui de blocages politiques de la part de l’opposition.

C’est Mauricio Macri lui-même qui a donné son feu vert à la banque centrale pour qu’elle s’attaque à l’inflation; le gouvernement a ensuite décidé de laisser le peso fluctuer, de réduire les subventions à l’énergie et aux transports, de mettre fin à de nombreuses taxes à l’exportation, d’imposer des objectifs d’emprunt public et de rouvrir l’accès de l’Argentine au crédit étranger. Maintenant, les investisseurs exigent d’être rassurés quant à l’arrivée prochaine d’un programme d’assainissement budgétaire.

Conclusion

À moyen terme, les garanties de solvabilité de l’Argentine devront être surveillées de près, compte tenu du déficit de son compte courant, d’un déficit budgétaire représentant environ 6% de son PIB, d’une dette publique en devises étrangères équivalente à plus de 40% de son PIB, d’une devise à son plus bas historique par rapport au dollar et d’un taux d’intérêt atteignant 40%.

){kind=link}