Elle s’inscrit dans une volonté de normalisation du Livret A et dans un contexte de taux d’intérêt historiquement bas. En 2019, l’Etat a emprunté à -0,4%. La Banque Centrale Européenne a abaissé son taux de dépôt à -0,5% le 12 septembre 2019. Le Gouvernement entend également favoriser la réallocation de l’épargne des ménages vers le long terme et les entreprises.

La première application de la nouvelle formule

Le Gouvernement a décidé de respecter pour sa première application de résultat de la nouvelle formule. En vertu de celle-ci, le taux du Livret A est égal à la moyenne du taux d’inflation (indice des prix hors tabac) et des taux des marchés monétaires de ces six derniers (EONIA) avec un plancher à 0,5 point. Compte tenu de l’inflation 0,85%) et des taux des marchés monétaires (-0,42%), le taux moyen est de 0,22%. C’est donc la valeur plancher qui s’applique.

Une non-application de la formule nouvelle mouture aurait constitué un fâcheux précédent pour le Gouvernement.

Le pouvoir d’achat du Livret A n’est plus garanti

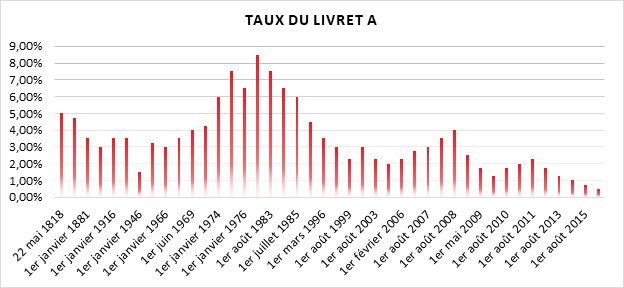

La nouvelle formule ne vise plus à garantir automatiquement le pouvoir d’achat du Livret A comme cela était le cas depuis 2003, année de la mise en œuvre de la première formule du taux du Livret A. Le Gouvernement était déjà confronté à la problématique de la fixation du taux du Livret A et avait alors souhaité s’abriter derrière une formule technique. Depuis dix sept ans, les gouvernements ont eu à chaque fois des difficultés d’application de la formule de fixation au point de la modifier à plus de trois reprises.

Le Gouvernement entend favoriser la consommation et la réallocation de l’épargne des ménages vers des placements longs. Depuis la crise financière, l’encours de l’épargne réglementée a fortement augmenté (764 milliards d’euros au 2e trimestres 2019) ainsi que celui des dépôts à vue et du numéraire (594 milliards d’euros).

Quelles conséquences pour les épargnants

Une baisse de revenus

Rémunéré à 0,75%, le Livret A rapportait, à l’ensemble des épargnants, 2,235 milliards d’euros sur un an. Rémunéré à 0,5%, le gain ne sera plus que de 1,49 milliard d’euros, soit une perte de 745 millions d’euros.

Pour un épargnant ayant un Livret A de 10 000 euros, la perte est de 25 euros sur un an (50 euros au lieu de 75 euros). Pour un épargnant, au plafond de 22 950 euros, la perte est de 57,375 euros (114,75 au lieu de 172,125 euros).

Un rendement réel négatif

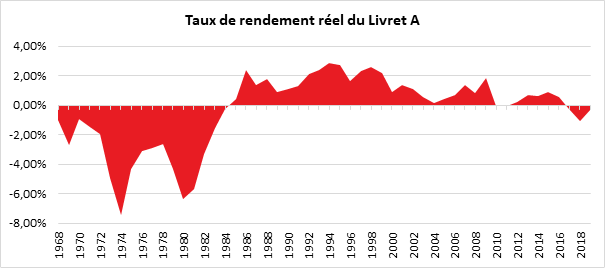

Depuis 2016, le rendement réel du Livret A est redevenu négatif clôturant une période de 30 ans de rendement positif. Avec une inflation qui sur ces derniers mois était voisine d’un point, le rendement réel est négatif de 0,5 point. L’inflation a tendance à s’accélérer depuis quelques mois. Elle a atteint 1,5% en décembre mettant le rendement réel à -1 point.

Le rendement du Livret A reste supérieur à celui des livrets bancaires (0,17% en moyenne en novembre 2019 source Banque de France).

Quelles réactions auront les épargnants?

Lors des précédentes baisses du taux, les ménages ont, durant plusieurs mois, boudé le Livret A avec des décollectes. En 2015, onze mois consécutifs de décollecte avaient été constatés. Le retour à des collectes positives significatives s’est produit en 2017. La baisse du taux prévue le 1er février 2020 intervient dans un contexte de fort taux d’épargne des ménages. Sur les onze premiers mois de l’année 2019, la collecte du Livret A a dépassé 14 milliards d’euros.

Le pari de relance de la consommation n’est pas gagné d’avance compte tenu du contexte économique et social rempli d’incertitudes. Les ménages risquent dans un premier temps de laisser plus d’argent sur leurs comptes courants. Une partie pourrait être réorientée vers l’assurance vie même si le rendement des fonds euros s’inscrit également en baisse (1,4% pour 2019). La réorientation vers l’épargne longue n’est pas automatique car le Livret A est avant tout un outil d’épargne de précaution.

Quelles conséquences pour le logement social

Une partie de la collecte du Livret A sert à financer le logement social en servant de base à des emprunts à long terme aux bailleurs sociaux. En réduisant le coût de la ressource, selon la Caisse des Dépôts et Consignation, les charges financières des bailleurs sociaux seraient réduites de 317 millions d’euros, la somme correspondrait à la construction de 17.000 logements supplémentaires.

Par ailleurs, pour la Caisse des Dépôts, la rentabilité du Livret A s’est amélioré. En effet, l’écart entre le rendement des actifs du fonds d’épargne et le rendement du Livret A pesait de plus en plus sur les comptes de la Caisse.

Les règles de fixation du taux du Livret d’Epargne Populaire ont été également modifiées.

Les règles de fixation du taux du Livret d’Epargne Populaire ont été également modifiées.

À partir du 1er février 2020, le taux du LEP est égal au chiffre le plus élevé entre le taux des livrets A majoré d’un demi-point et le taux d’inflation. Le taux du LEP qui est aujourd’hui de LEP de 1,5%, le taux du Livret + 0,5 point. Il pourrait donc diminuer à 1 point en cas de baisse du taux du Livret A à 0,5 point.

){kind=link}