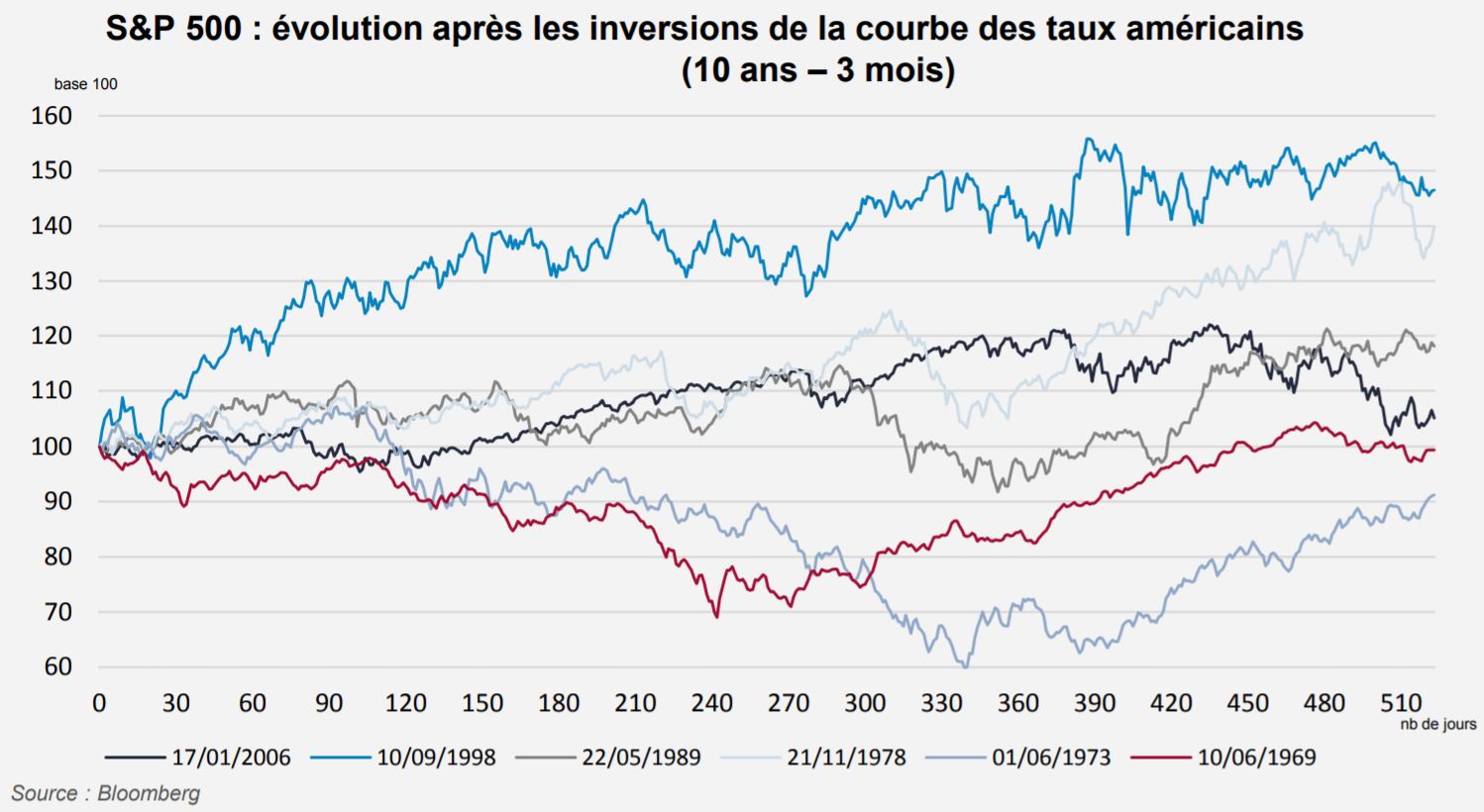

L’inversion de la courbe[1] des taux est souvent vue comme un signe avant-coureur de récession, ce qu’elle peut être, mais avec un délai qui peut être assez important. Lors du cycle précédent, elle a eu lieu au tout début de l’année 2006, soit presque deux ans avant l’entrée officielle en récession de l’économie américaine.

Les marchés actions ont tendance à baisser en amont des récessions. Faut-il alors prendre l’inversion de la courbe des taux comme un signal de vente? Les précédentes occurrences montrent que les quatre dernières inversions de courbe ont été suivies de hausses de l’indice S&P 500 sur les deux années qui ont suivi. A contrario, les inversions de 1969 et de 1973 ont été suivies de baisse des marchés actions.

«Sur la base de cette analyse, il ne semble donc pas pertinent de voir dans l’inversion de la courbe entre le 22 mars et le 28 une raison suffisante de réduire les expositions actions. Un rebond des inscriptions hebdomadaires au chômage nous semble un indicateur beaucoup plus pertinent d’une entrée en récession proche de l’économie américaine. Or celles-ci ont repris le chemin de la baisse et viennent d’atteindre un nouveau point bas depuis 49 ans sur la dernière semaine de mars, après avoir augmenté pendant quelques mois. Ceci nous semble confirmer qu’une récession n’est pas imminente aux Etats-Unis.» soulignent les experts de Lazard Frères Gestion.

){kind=link}