Les Banques Centrales et les principales instances internationales (FMI, BCE, Banque des Règlements Internationaux…) sont aujourd’hui détenteurs de près de 18% de tout l’or du monde[1]!

L’or a, dès l’Antiquité, été considéré comme une réserve de valeur, du fait de ses qualités intrinsèques. Rare, il est également inaltérable, fongible, très dense et facilement identifiable grâce à des tests simples.

Très vite, ces propriétés en ont fait une base d’échange et une réserve de valeur. Progressivement, se sont développé les monnaies papiers qui présentaient l’avantage d’éviter tout risque de vol, mais aussi de réduction de la masse monétaire du fait de la thésaurisation, ou d’escroquerie (rognage des pièces).

C’est à la fin du XIXe siècle que l’étalon or et l’ébauche d’un système monétaire international sont formellement mis en place. Il établit un lien direct et une convertibilité entre l’or et la monnaie fiduciaire. Le cours de l’or était alors fixé en devises, et chaque personne pouvait à tout moment demander le remboursement en or de sa monnaie fiduciaire. Le ratio entre l’or et la monnaie en circulation était ainsi de 100%, les autorités ne pouvant émettre de la monnaie qu’à due concurrence de ses réserves d’or. La première guerre mondiale a entraîné des interruptions dans la convertibilité. Mais, surtout, les besoins gigantesques en matériel militaire provoquent une inflation importante. Très vite, les pays choisissent donc de passer à un système de réserves proportionnelles permettant d’imprimer plus de monnaie qu’ils n’ont de réserves en or. Ainsi, les états-Unis fixent le niveau de l’or à conserver à 40% de la valeur des billets en circulation. Les autorités comptent alors sur les réparations de guerre une fois la victoire acquise pour revenir à l’ancien système.

Mais il n’y aura pas de retour en arrière. Le président américain Franklin D. Roosevelt passera même, en 1933, un «executive order» rendant illégal la détention privée d’or, mettant ainsi de fait une fin temporaire à l’étalon or. C’est en grande partie cette décision qui permettra aux états-Unis de se relever de la crise de 1929 (lire à ce sujet notre note «Or et taux d’intérêt: les leçons de l’histoire…»).

Après une période de flottement, les accords de Bretton Woods, signés en 1944, remettent en place un système «d’étalon-or»: le dollar américain est directement indexé sur l’or (dont le cours est fixe) et les autres monnaies sont indexées sur le dollar. Les américains n’ont plus d’obligation d’avoir une contrepartie en or aux dollars émis, mais ils garantissent la valeur du dollar. En conséquence, les Banques Centrales n’ont alors plus d’obligation de conserver des réserves en or, mais doivent constituer des réserves en devises.

En 1971, les états-Unis mettent officieusement fin aux accords de Bretton Woods, dont la fin officielle sera prononcée lors des accords de la Jamaïque en 1976. Il n’existe alors officiellement plus de lien entre l’or et les monnaies fiduciaires. Celui-ci est remplacé par un objectif de stabilité économique et financière, qui se traduira progressivement en un objectif de contrôle de la création monétaire, c’est-à-dire de l’inflation.

Ce petit rappel historique met en perspective les détentions d’or des Banques Centrales. Depuis 1971, celles-ci n’ont en effet plus aucune raison de conserver de l’or dans leurs réserves. Toutefois, la référence que constitue le métal précieux en fait un gage de stabilité. Aussi, un grand nombre de Banques Centrales ont conservé une part de leurs réserves investies dans la «relique barbare». Ce n’est ainsi pas un hasard si la plupart des économies majeures de l’époque figure encore aujourd’hui parmi les plus gros détenteurs d’or.

Certaines ont néanmoins progressivement cédé une partie de cet or, au gré de leurs difficultés, entraînant une volatilité importante sur le métal. Cela a d’ailleurs amené certaines d’entre elles à signer, en 1999 à Washington, le «Central Bank Gold Agreement» (CBGA) visant à limiter les ventes d’or de ces établissements à 2000 tonnes sur une période de 5 ans (soit 400 tonnes par an) dans le but de limiter la volatilité de leurs réserves. L’accord rappelle au passage que l’or conservera une part importante dans les réserves de ces établissements.

Cette limite a permis au cours de l’or de progresser. Le développement, dans le même temps, d’une classe moyenne dans bon nombre de pays émergents, et notamment la Chine, a entraîné une augmentation sensible de la demande de métaux précieux, qui s’est soldé par une forte appréciation des cours. L’accord sera reconduit en 2004, avec un seuil fixé à 500 tonnes par an.

Mais la multiplication des prix de l’once par près de 3 entre la signature du premier accord et la crise de 2008 vont progressivement mettre fin aux ventes d’or des Banques Centrales des pays développés. Les derniers à avoir réalisé des ventes significatives sont la France, en 2004 lorsque Nicolas Sarkozy était ministre de l’économie, et l’Angleterre, entre 1999 et 2002 sous l’égide de Gordon Brown, qui trouvait l’or trop volatil. Ces gouvernements ont été très critiqués pour cette décision, notamment en France par la Cour des Comptes.

Dans le même temps, la mondialisation s’est accélérée avec une migration de l’outil industriel mondial vers les pays émergents. La conséquence directe de ce phénomène a été la création de balances commerciales en fort excédent pour des pays tels que la Chine et le Vietnam. Ceci a entraîné une accumulation de devises étrangères que les Banques Centrales de ces pays ont réinvesties, principalement en emprunts d’état de leurs principales contreparties commerciales.

Progressivement toutefois, devant l’ampleur des déficits et de l’endettement de leurs contreparties après la crise de 2008, un certain nombre de pays se sont posé la question de diversifier leurs investissements pour limiter leurs risques de contrepartie. En clair, les Banques Centrales de ces pays, commençant à craindre un possible défaut de certaines de leurs contreparties, ont commencé à se demander ce qu’elles pouvaient faire.

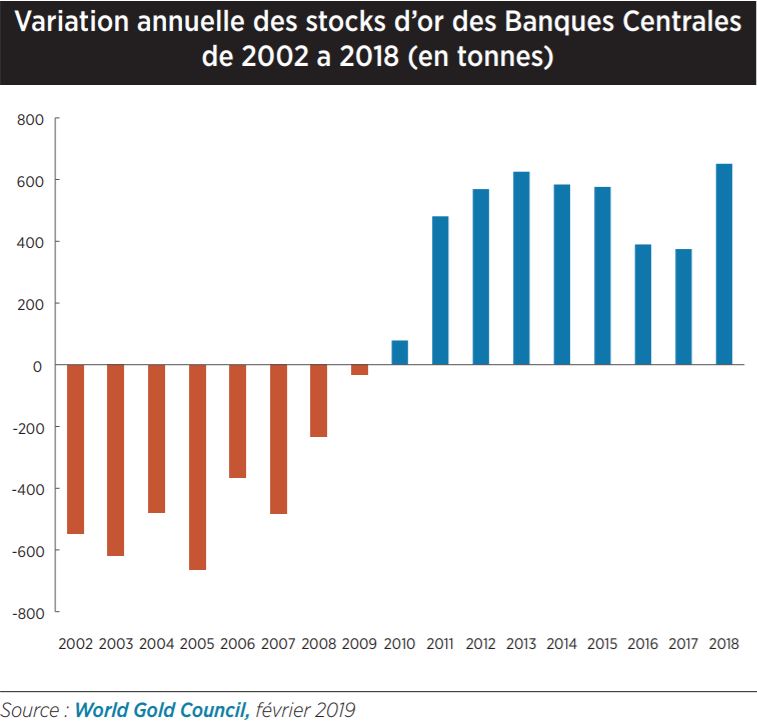

L’or s’est alors imposé comme un candidat idéal. Considéré comme une monnaie de réserve, il présente l’intérêt de n’être la dette de personne, et ne comporte ainsi pas de risque de défaut. C’est ainsi que l’on a vu les Banques Centrales de pays émergents commencer à acheter de l’or. Le mouvement a été tel que, là où les Banques Centrales, essentiellement des pays développés, vendaient environ 500 tonnes d’or par an jusqu’en 2007, elles en achètent aujourd’hui environ 500 tonnes par an depuis 2011!

Sachant que le marché mondial de l’or était de 4 345 tonnes en 2018, cela fait un changement de près du quart de la taille du marché total!

A ces raisons de diversification des risques s’ajoutent des raisons géopolitiques. Ainsi, un certain nombre de pays voulant s’extraire de l’hégémonie du dollar, ont été très actifs ces dernières années sur ce marché. C’est notamment le cas de la Turquie, du Kazakhstan mais aussi et surtout de la Russie. La Banque Centrale russe représente ainsi à elle seule plus de 40% des achats d’or de l’année 2018 et a acquis du précieux métal tous les ans depuis… 2006!

Après deux années un peu moins intenses, l’intérêt des Banques Centrales s’est réaffirmé en 2018 avec des achats au plus haut depuis 50 ans! Surtout, au-delà des acheteurs habituels, cette année a vu l’arrivée d’un certain nombre de nouveaux acteurs. Les Banques Centrales n’ayant pas l’habitude de modifier leur allocation fréquemment, ceci pourrait être l’amorce d’un mouvement durable.

Nous avons ainsi vu la Banque de Pologne acheter plus de 25 tonnes d’or cette année, alors qu’elle n’en avait plus acheté depuis plus de 15 ans. La Banque de Hongrie a pour sa part multiplié ses réserves d’or par 10, les portant d’un peu plus de 3 tonnes à 31 tonnes en 2018.

Hors d’Europe, c’est surtout à l’Est que se sont concentrés les achats. La Russie (274,3 tonnes), la Turquie (51,5 tonnes), le Kazakhstan (50,6 tonnes), la Mongolie (10,8 tonnes), le Tadjikistan (6,7 tonnes), l’Iraq (6,5 tonnes), le Kirghizistan (3,9 tonnes) ont tous acheté de l’or cette année. Nous notons également de petits achats en Amérique du Sud de la part de la Colombie et du Salvador.

Reste deux cas particuliers: la Chine et l’Inde, les deux plus gros acheteurs d’or au monde. La Banque Centrale chinoise a annoncé avoir acheté 10 tonnes d’or en décembre, marquant ainsi son grand retour sur ce marché après plus de deux ans d’absence… officielle. Les Banques Centrales sont censées déclarer tous les mois leurs achats d’or au Fonds Monétaire International (FMI). Mais la Chine a historiquement pris quelques libertés avec ce régime de publication. Ainsi, elle avait annoncé en 2009, après ne pas avoir déclaré d’achats d’or depuis 2002, qu’elle avait en réalité acquis 454 tonnes d’or depuis cette date. Puis, à nouveau, en juin 2015, après 6 ans de silence, la Banque Centrale chinoise annonçait avoir acheté 604 tonnes d’or entre 2009 et 2015. Alors intéressée par l’idée de voir sa monnaie intégrée dans le panier des monnaies de réserves des Banques Centrales (droits de tirage spéciaux du FMI), la Banque de l’Empire du milieu s’est mise à publier régulièrement ses achats d’or. Est-ce le fait d’avoir obtenu gain de cause? Fin 2016, la banque déclarait à nouveau chaque mois jusqu’à décembre 2018, ne pas avoir acheté d’or. Doit-on en conclure qu’elle n’a pas réalisé d’achats durant cette période? Difficile à dire, mais de nombreux spécialistes s’interrogent sur le niveau réel des réserves d’or de la banque chinoise. Bloomberg évoquait ainsi en 2015 la possibilité que ces réserves soient déjà à l’époque plus proche des 3 500 tonnes que des 1 852 tonnes officielles aujourd’hui.

L’Inde, enfin, a annoncé avoir acheté plus de 40 tonnes d’or cette année. Alors qu’elle n’avait pas acheté d’or depuis plus de 15 ans, en vendant même 200 tonnes en 2009, ce retour est important. En effet, le gouvernement indien fait tout depuis maintenant plusieurs années pour essayer de réduire les achats d’or du pays. Le rôle historique et social de l’or dans ce pays, qui n’en produit quasiment pas, fait que les indiens achètent beaucoup d’or à l’étranger, dégradant ainsi la balance commerciale du pays. Le gouvernement a donc mis en place des taxes, pour essayer de limiter les achats d’or par la population. Aussi, voir aujourd’hui la Banque Centrale du pays revenir à l’achat sur le précieux métal pose question… Les mois qui viennent nous diront s’il s’agit d’un nouvel axe de diversification.

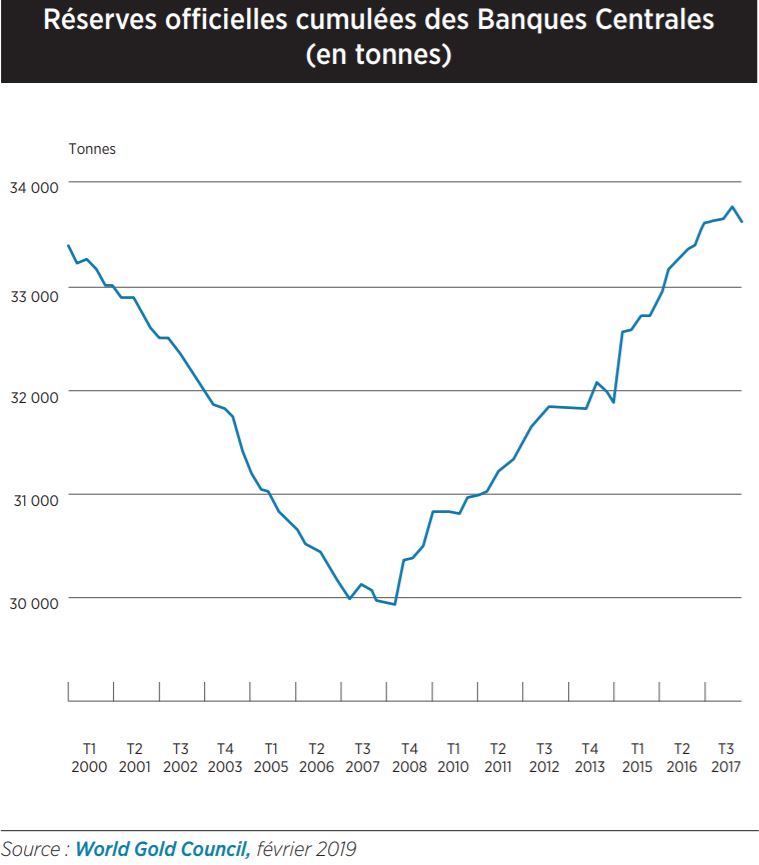

Au final, les Banques Centrales ont ainsi porté leurs détentions d’or au plus haut depuis le début des années 2000. Ces établissements ayant des politiques d’investissement s’étalant généralement sur plusieurs années, ce mouvement pourrait constituer un vrai facteur de soutien aux cours de l’or. Le fait de voir des nouveaux arrivants, notamment parmi les plus gros acheteurs du précieux métal, pourrait constituer un tournant majeur sur ce marché…

Finissons en abordant le cas de l’Italie, qui a récemment fait parler d’elle. Le gouvernement aurait en effet un projet de loi visant à clarifier la propriété de l’or détenu dans les coffres de la Banque Centrale italienne. L’idée est de préciser que l’or italien est la propriété de l’état et non de l’établissement bancaire.

Certains y ont vu un moyen pour le gouvernement de faire main basse sur l’or du pays pour régler ses difficultés financières (lire ici). Ceci paraît en réalité peu probable pour au moins deux raisons. D’abord, la totalité des réserves d’or italiennes a aujourd’hui une valeur financière d’un peu plus de 100 milliards de dollars. Or, le déficit budgétaire italien sur 12 mois roulants est aujourd’hui de l’ordre de 45 milliards d’euros. Aussi, même si le gouvernement utilisait les ventes d’or pour ne couvrir que partiellement son déficit, on comprend que les réserves d’or seraient très rapidement épuisées.

L’autre raison, c’est l’impact qu’une telle décision pourrait avoir sur les marchés. Tout d’abord, une telle annonce ferait immédiatement plonger les cours de l’or (les réserves italiennes représentent environ 9 mois de production mondiale) et dévaloriserait leur actif.

Ensuite, une telle décision du gouvernement italien aurait sans doute un impact très négatif sur la dette italienne, car elle pousserait sans doute les agences de notation à revoir le risque de défaut du gouvernement italien à la hausse. La pression sur les taux rendrait alors très compliquée la gestion des 2 300 milliards d’euros de dettes du gouvernement.

L’explication est sans doute plus simple. Comme l’a déclaré le promoteur de la loi Claudio Borghi, l’idée est plus d’isoler les réserves d’or de la Banque Centrale. Ceci afin d’éviter qu’en cas de poursuites engagées contre la Banque Centrale pour «supervision inadéquate» par exemple (sic), la partie adverse ne puisse demander à être compensée grâce à l’or détenu dans les coffres de la banque.

Aussi nous semble-t-il peu probable que les Italiens en viennent à se débarrasser rapidement de tout ou partie de leur stock d’or…

){kind=link}