Point de marché: combien ça coûte de sauver l’Italie?

Combien ça coûte de sauver l’Italie? Beaucoup. Mais alors vraiment beaucoup!

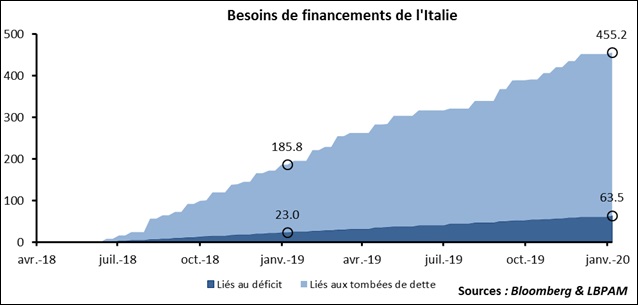

Il semble que les peurs de marché sur l’Italie se soient calmées pour l’instant. Mais imaginons néanmoins le scénario catastrophe (peu probable à notre avis): l’Italie perd totalement l’accès au marché et ne peut plus emmètre de dette. Quels seraient alors ses besoins de financements?

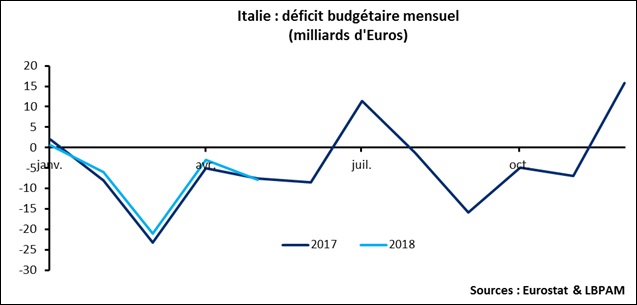

Il faudra bien sûr financer le déficit, soit 39,691 milliards l’année dernière alors que les informations dont nous disposons sur les cinq premiers mois de l’année en cours semblent montrer que le déficit 2018 sera voisin (Cf. graphique ci-dessous).

Malheureusement l’histoire ne s’arrête pas là. Très loin s’en faut. Il faudra aussi financer les emprunts qui arrivent à échéance: une obligation italienne arrivée à échéance et qui n’est pas remboursée constituerai un défaut. Et là les chiffres explosent.

Jusqu’à la fin de l’année:

- Avec un déficit annuel de 40 milliards, il faut donc 23 milliards de financement sur 7 mois

- Mais il y a aussi 163 milliards d’emprunt qui arrivent à échéance.

- Si les marchés se ferment aujourd’hui il faut donc 186 milliards pour éviter un défaut italien avant la fin de l’année!

- C’est 10% du PIB Italien, alors que le déficit n’est «que» de 2,3%.

Si on attend jusqu’à fin 2019:

- Il faudrait 63 milliards pour financer le déficit,

- Mais 392 milliards pour rembourser la dette arrivée à échéance.

- Donc il faudrait 455 milliards pour éviter un défaut italien!

- Soit plus de 25% du PIB italien, ou presque une fois et demi la dette grecque totale (317 milliards). C’est aussi 15 fois le montant des aides du FMI accordées à la Grèce!

La conclusion est simple, les chiffres sont stratosphériques, une fermeture du marché pour l’Italie n’est pas gérable par le FMI ni par les mécanismes de solidarité européens dont on dispose.

Ce serait d’ailleurs le cas pour n’importe quel pays du G7.

Le QE continue

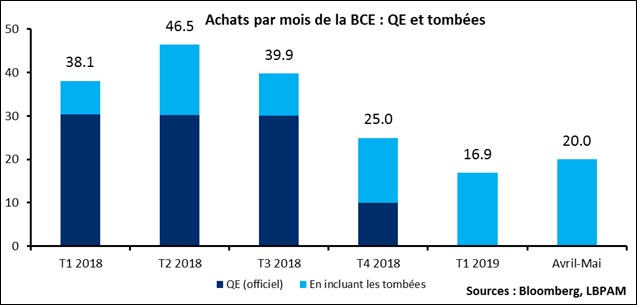

La BCE a publié le détail de son QE pour mai, avec très peu de changements par rapport au rythme des quatre premiers mois:

- Elle a acheté 31,6 milliards de titres, plus haut mois de l’année.

- C’est surtout le PSPP qui a progressé: 24,2 milliards d’achats contre 21,8 en moyenne sur les 4 premiers mois

- L’achat de credit est stable à 5,0 milliards en mai contre 5,2 milliards en moyenne sur les quatre premiers mois

- Les achats de covered bonds ont été réduits d’un milliard à 2,0 milliards d’achats.

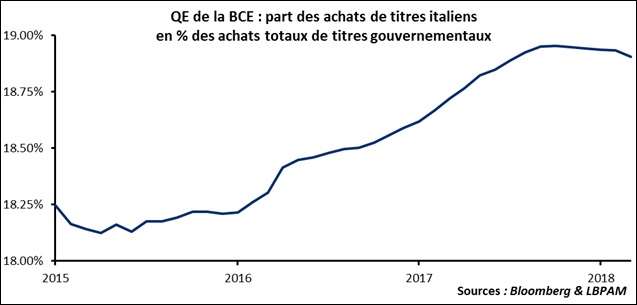

A noter, les achats de titres italiens n’ont pas bougé en mai (une augmentation négligeable de 3,6 millions à 345 millions).

La BCE n’a donc pas essayé de d’atténuer la crise.

Le QE survivra à la mort du QE

La BCE a aussi publié l’estimation des tombées sur son portefeuille de QE pour les 12 prochains mois. Elle ré-investi ces tombées: si elle conserve le paiement d’un coupon ou le remboursement d’une obligation échue, elle absorbe de la liquidité de marché, le seul moyen de rendre cette liquidité au marché est donc de racheter un titre.

Le graphique ci-dessous montre la séquence (en faisant l’hypothèse que le QE passe à 10 milliards par mois sur le 4éme trimestre de cette année).

L’arrêt du QE n’est que nominal. La BCE va continuer à acheter des volumes conséquents sur la première moitié de l’année.

: l’Italie perd totalement l’accès au marché et ne peut plus emmètre de dette. Quels seraient alors ses (...)){kind=link}