Pourquoi se tourner vers l’ESG dans votre gamme actions quantitatives?

L’intégration des enjeux Environnementaux, Sociaux et de Gouvernance est clé dans notre stratégie de développement. En ligne avec les ambitions du Groupe Amundi, nous poursuivons notre trajectoire vers le 100% ESG sur l’ensemble de nos gestions d’ici fin 2021.

De nos jours, la stabilité financière ne peut être dissociée d’un engagement durable et nous avons une responsabilité sur le choix des investissements que nous réalisons au sein de nos portefeuilles. L’application de notre sélection de titres multifactoriels au sein d’univers «ESG» nous permet de mieux maîtriser tous les aspects du couple rendement / risque financier de nos portefeuilles. Ainsi, nous tenons compte des enjeux ESG sans pour autant altérer l’objectif de performance de chacun de nos fonds.

Nous sommes convaincus qu’il existe une corrélation entre l’ESG et la performance opérationnelle long terme des entreprises, et donc que l’ESG deviendra une source de valeur ajoutée indéniable. Cette conviction est renforcée par l’intérêt croissant de nos clients particuliers et institutionnels pour lesquels l’investissement responsable devient une pratique standard voire une priorité.

C’est tout naturellement que nous avons étendu notre approche ESG à l’ensemble de notre gamme actions quantitatives historique, qui compte 6 portefeuilles multifactoriels sur la zone Euro – Europe – US – Japon et marchés globaux.

Comment est défini l’univers ESG?

L’ensemble des notes ESG (quantitatives ou qualitatives) que nous utilisons sont fournies par le bureau d’analyse extra-financière d’Amundi. Chaque mois, nous faisons un point avec eux au sujet de l’évolution de leurs notations sur l’univers d’investissement de nos clients à partir de données extra-financières de fournisseurs de données externes: MSCI, Vigeo, ISS, Eokom pour les notes ESG, RepRisk et Factiva pour les controverses et Ethics pour les bombes à sous-munitions. Sur cette base nous appliquons notre approche ESG par les risques.

Ainsi, pour définir notre univers d’investissement nous excluons les titres les plus mal notés sur deux niveaux afin de limiter le risque ESG de nos portefeuilles.

- Le premier niveau consiste tout d’abord à exclure les entreprises les moins bien notées selon la note ESG globale qui est une moyenne pondérée de quinze critères extra-financiers communs à tous les secteurs complétés par vingt-et-un critères spécifiques dédiés à certains secteurs.

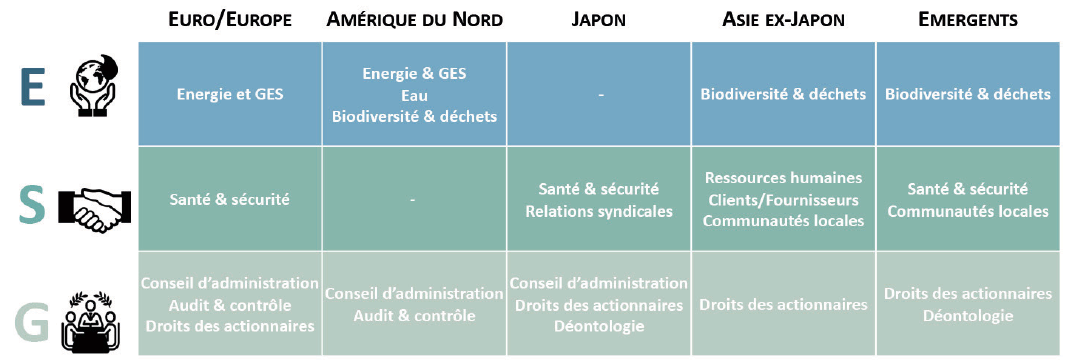

- Le second niveau, quant à lui, à exclure de cet univers préalablement filtré les entreprises les moins bien notées en prenant en compte, cette fois-ci, une sélection de cinq critères (les plus «matériels») E-S-G parmi les quinze communs à tous les secteurs, propres à chaque région: USA, Japon, Europe, Asie, Emergents. Cette vision régionale des pratiques ESG correspond à notre volonté de prendre en compte des réglementations et cultures différentes autour de l’investissement responsable.

Notre méthodologie d’exclusion (absolue) permet d’obtenir un univers d’investissement ESG homogène pour des univers actions ou de crédit, tout en respectant les spécificités régionales. Ainsi on peut avoir très chaud lors d’un meeting avec une entreprise japonaise car l’air conditionné est bloqué à 26° pour limiter les dépenses en énergie, mais on peut aussi déguster de la baleine dans un petit restaurant au coin de la rue après le meeting…

Comment sont sélectionnés les titres dans les univers ESG?

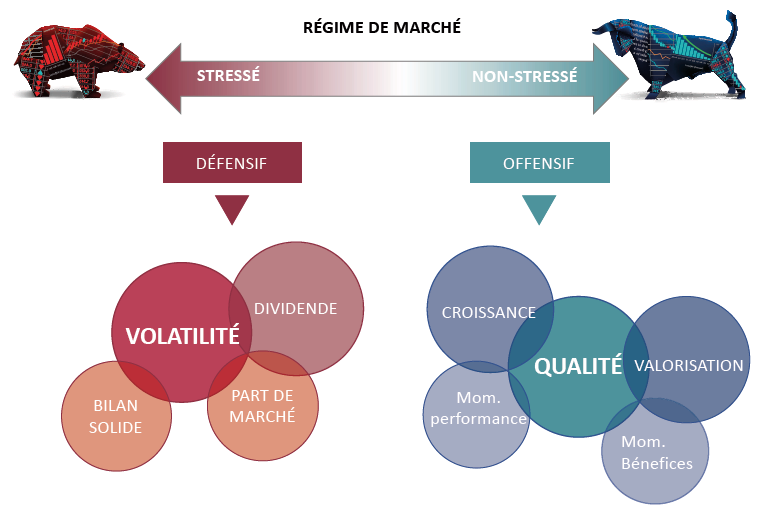

Au sein de notre univers «investissable», nous sélectionnons les titres de deux manières différentes en fonction des régimes de marché: Stressé ou non Stressé. Un marché stressé se caractérise par des tensions concomitantes sur les marchés actions et de crédit mesurées sur l’année écoulée.

Lorsque le marché est Stressé, notre stratégie multifactorielle de sélection de titres est défensive avec des facteurs comme la volatilité, la distribution de dividende ou la solidité du bilan.

Lorsque le marché est Non Stressé, notre stratégie est offensive avec des facteurs comme la valorisation, la rentabilité des fonds propres ou la croissance du chiffre d’affaires.

Nous avons donc une approche flexible qui s’adapte à chaque régime de marché. Ces régimes sont relativement stables dans le temps, notre indicateur est «stratégique» et non «tactique»: l’objectif est d’éviter les périodes troubles afin de protéger la performance relative dans les périodes les plus volatiles et maîtriser ainsi le risque de sous-performance. Tous les titres de notre univers d’investissement sont exposés aux différents facteurs de sélection: plus ou moins et ce, en fonction de leur profil.

Nous utilisons le modèle de risque APT (Sungard) pour construire des portefeuilles diversifiés (environ 150 valeurs détenues) avec des paris réduits sur les secteurs et les pays pour se concentrer sur la sélection des titres les plus exposés aux facteurs défensif/agressif en fonction des régimes de marché. Notre objectif est de maximiser la performance induite par l’exposition factorielle de nos titres dans un cadre de risque maîtrisé.

Avez-vous adapté votre communication?

Non seulement nous avons adapté notre communication sur l’intérêt et les modalités de notre approche ESG par les risques, mais nous avons également développé un reporting ESG complémentaire du reporting financier pour communiquer sur les fonds de notre gamme Quantitative ESG.

En plus des performances, des expositions sectorielles et géographiques classiques et de la vie du fonds au cours du mois écoulé, notre communication ESG se décompose comme suit:

- Pourcentage des titres exclus de l’indice au total et contribution des cinq critères matériels dans la région du fonds

- Notation moyenne globale du portefeuille et de son indice de référence

- Empreinte carbone et autres données autour des émissions carbones du portefeuille et de son indice de référence conformément à l’article 173 que nous avons mis en place sur tous nos fonds de la gamme Actions Quantitatives indépendamment de leurs niveaux d’encours.

permet d’obtenir un univers d’investissement ESG homogène pour des univers actions ou de crédit, tout en respectant les spécificités régionales. Ainsi on peut avoir très chaud lors d’un meeting avec une entreprise (...)){kind=link}