La BCE a décidé de mettre en place une politique de taux d’intérêt négatifs il y a cinq ans. Voici ce que nous pouvons en dire jusqu’à présent.

Le 11 juin 2014, la Banque centrale européenne (BCE) a instauré un taux d’intérêt négatif sur sa facilité de dépôt. Depuis lors, les banques commerciales européennes ont dû payer le privilège de déposer de l’argent à la BCE, plutôt que de percevoir des intérêts sur leurs soldes nets. Cinq ans plus tard, qu’avons-nous appris sur les effets de ces politiques de taux d’intérêt négatifs? (NIRP – negative interest rate policies)

Les banques commerciales hésitent à répercuter les coûts sur leurs clients. La majeure partie du secteur privé, y compris pratiquement tous les comptes d’épargne individuels, n’est pas facturée. La raison en est simple. Réduisez trop les taux d’intérêt, et les ménages pourraient simplement retirer leurs dépôts bancaires et conserver leur capital en espèces. Il se peut que cela se produise déjà selon des preuves anecdotiques, comme les longues listes d’attente des clients pour la location de coffres. Bien sûr, il y a des coûts pour entreposer de l’argent comptant.

Donc, si l’épargne des ménages a été en grande partie protégée, qui a été le plus durement touché par le changement de politique? Dans certains pays de la zone euro, les banques ont comblé le manque à gagner en augmentant les bénéfices sur d’autres produits. Toutefois, cela n’a été possible que là où le secteur bancaire local est fortement concentré. Dans d’autres pays, notamment en Allemagne, les marges nettes d’intérêt ont été sous pression. Aucun de ces comportements n’est particulièrement efficace du point de vue de la BCE. La pression sur la rentabilité des banques n’est guère le moyen le plus évident d’encourager le crédit bancaire. Cela signifie également que le NIRP a eu un impact spécifique dans diverses parties de la zone euro.

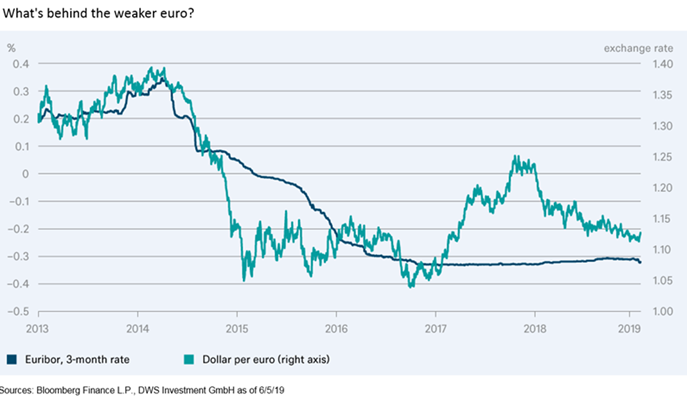

Tout ceci suggère que l’impact du NIRP a été au mieux légèrement positif dans la zone euro. Cependant, il existe un autre canal. La baisse des taux des dépôts a fait baisser les taux des prêts interbancaires (Euribor). En retour, cela a probablement contribué à contenir la valeur de l’euro, en particulier par rapport au dollar, comme l’observe Holger Kindsgrab, co-responsable Taux pour DWS, et comme le montre notre graphique de la semaine.

a instauré un taux d’intérêt négatif sur sa facilité de dépôt. Depuis lors, les banques commerciales européennes ont dû payer le privilège de déposer de l’argent à la BCE, plutôt que de percevoir des intérêts (...)){kind=link}