Cette année, la volatilité fait un retour en force sur les marchés après plusieurs années anormalement calmes. Au cours du premier trimestre 2018, 23 séances se sont clôturées par une hausse ou une baisse de plus de 1% de l’indice S&P 500, contre 8 durant toute l’année 2017. Les investisseurs vont devoir jeter un regard neuf sur les problématiques qui se sont conjuguées pour provoquer ces turbulences: la hausse des taux intérêt, la guerre commerciale qui se profile et les nouveautés réglementaires dans le secteur de la technologie.

Hausse des taux d’intérêt: quid de la dette des entreprises?

Les investisseurs du monde entier ont les yeux rivés sur les hausses successives du taux directeur de la Réserve fédérale américaine. Mais la problématique des taux d’intérêt n’est pas propre aux États-Unis. Nous pensons que d’autres pays vont prochainement augmenter les leurs. En d’autres termes, le cycle vertueux d’assouplissement quantitatif mondial auquel nous nous étions habitués ces dernières années pourrait rapidement se muer en un cercle vicieux de resserrement des politiques monétaires et de hausse des taux d’intérêt. Un retournement de cette nature aurait de multiples conséquences pour les entreprises et les actions.

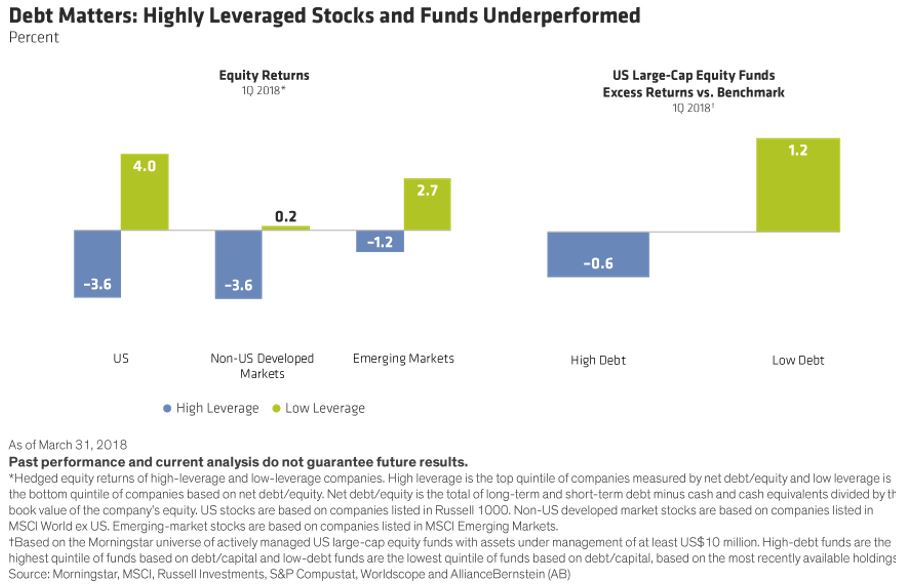

Les observateurs attentifs ont déjà repéré les signes annonciateurs d’une plus grande sensibilité des actions aux taux d’intérêt. Nos recherches montrent en effet que les entreprises les plus endettées ont obtenu des résultats décevants durant le premier trimestre 2018 alors que les moins endettées ont affiché de bonnes performances sur les marchés tant développés qu’émergents (voir la partie gauche du graphique). Dans la même logique, les fonds d’actions américaines «large cap» dotés d’un ratio dette sur capitaux propres relativement bas ont été performants alors que les fonds à fort effet de levier ont obtenu de moins bons résultats que leur indice de référence.

La dette compte: les actions et les fonds à fort effet de levier ont obtenu des résultats décevants

Les investisseurs semblent donc plus attentifs à la structure du bilan des entreprises qu’on ne le pense généralement et savent que les entreprises les plus endettées pourraient souffrir de la hausse des taux d’intérêt. Ils ont toujours analysé la structure de l’endettement des entreprises. Mais ce paramètre est devenu d’autant plus important que certaines d’entre elles ont accumulé suffisamment de dettes – après dix ans de taux d’intérêt particulièrement bas – pour se trouver en situation de vulnérabilité et que d’autres, moins endettées, se présentent désormais comme des occasions à saisir.

Turbulences dans la technologie: «le flux de liquidités» est roi

Le secteur de la technologie est une parfaite illustration de notre propos. Dans le monde entier, les entreprises de ce secteur ont accumulé des liquidités et leurs actions ont battu le marché au premier trimestre.

Mais la récente affaire Facebook a occulté les atouts que recèlent les autres entreprises du secteur. Au mois de mars, les actions de Facebook se sont effondrées au moment où l’on a appris que l’entreprise s’était montrée imprudente dans la gestion des données de ses utilisateurs et risquait de devoir se soumettre à une surveillance accrue des autorités réglementaires. Cet événement a détérioré la confiance des investisseurs envers les actions des géants américains de la technologie et des nouveaux médias – parfois désignés par l’acronyme FAANG (Facebook, Amazon, Apple, Netflix et Google).

Mais ces FAANGs ne constituent qu’une partie du secteur de la technologie. De nombreuses autres entreprises tirent profit de la croissance économique mondiale et de la demande toujours plus importante en produits innovants. Portés par ces tendances, les profits et les flux de liquidités de l’ensemble du secteur ont connu une croissance solide ces dernières années.

Nous pensons que ces flux de trésorerie sont un trait distinctif des entreprises du secteur. Même si l’inflation réapparaît, la plupart des entreprises continueront à investir dans la technologie pour s’adapter aux exigences de leurs marchés respectifs. Elle est en effet la clé qui leur permettra d’innover, de compenser l’augmentation du coût du travail, de fonctionner de manière plus efficace et de préserver leurs marges. Le temps est sans doute venu d’exploiter la capacité des actions technologiques à atténuer les risques liés à une éventuelle hausse de l’inflation.

Guerre commerciale: faire abstraction du vacarme ambiant

La menace de plus en plus perceptible d’une guerre commerciale est le fait économique le plus marquant de ce premier trimestre de l’année. À la fin du mois de mars, le président Trump a annoncé son intention d’instaurer des droits de douane sur les marchandises chinoises pour une valeur de 60 milliards de dollars, une décision susceptible de déclencher une guerre commerciale ouverte qui pourrait ébranler l’économie mondiale. En conséquence, tous les marchés actions ont connu un recul brutal.

Cette guerre commerciale ouverte reste hypothétique. Nous ne savons pas si les tensions actuelles en resteront au stade de l’échange bilatéral de mauvais coups entre les États-Unis et la Chine ou si la spirale des mesures de rétorsion prises de part et d’autre donnera naissance à un véritable conflit économique. Mais si les relations entre les deux pays se dégradent, leurs économies respectives pourraient en pâtir et entraîner dans leur chute l’économie mondiale et l’ensemble des marchés actions. Dans l’expectative, les investisseurs avisés tenteront d’identifier les catégories d’entreprises susceptibles de tirer profit de cette éventuelle guerre commerciale ainsi que celles qui en souffriront le plus.

Si cette guerre éclate, les groupes américains du secteur de la technologie dont les activités reposent sur une chaîne logistique chinoise longue et complexe risquent de se heurter à des difficultés considérables pour trouver de nouveaux fournisseurs de composants. D’autres industries – le textile par exemple – seront contraintes de cesser toutes leurs opérations en Chine et de se tourner vers des pays comme le Vietnam ou l’Indonésie pour assurer leur approvisionnement. Les entreprises concernées parviendront sans aucun doute à reconstituer leur chaîne logistique, mais elles vivront une période d’incertitude et pourraient se trouver en rupture de stock à un moment donné. Autant d’éléments déstabilisateurs pour les investisseurs.

Les grands revirements se négocient avec habileté

Ces trois problématiques ont ceci de commun qu’elles supposent un remaniement durable des fondements du marché. Après trois décennies de baisse des taux d’intérêt, nous allons devoir envisager le risque de ne plus vivre dans un environnement favorable au commerce mondial et, peut-être, de devoir faire face à une inversion du processus d’intégration et de croissance des échanges qui dure depuis plusieurs décennies.

L’inflation est un déterminant essentiel de la cohérence d’un ensemble économique. Des pressions inflationnistes se font déjà sentir, particulièrement aux États-Unis où les acteurs économiques disposent désormais d’un excédent de capacités bien inférieur à celui qu’ils connaissaient depuis la crise financière mondiale de 2008. Les nouveaux droits de douane pourraient provoquer une augmentation des prix et, en conséquence, une accélération de la hausse des taux d’intérêt ainsi qu’une amplification des écarts de performance entre secteurs. Ce phénomène est déjà en cours – comme nous l’avons vu dans le cas des entreprises les plus endettées.

Les adeptes de la gestion active des actions risquent donc d’être mis à l’épreuve. Dans cet environnement complexe et changeant, ceux qui seront capables de s’adapter rapidement devraient tirer plus aisément leur épingle du jeu.

){kind=link}