Dans un contexte où la fiscalité sur les revenus est de plus en plus lourde, le mécanisme du déficit foncier peut s’avérer une solution de premier choix pour alléger cette pression. Et pour cause! Ce dispositif permet de bénéficier d’une économie d’impôt allant jusqu’à 66,2%! De fait, un propriétaire bailleur peut, sous certaines conditions, imputer sur ses revenus fonciers ou sur son revenu global, un déficit lié en grande partie aux travaux de restauration ou de rénovation entrepris sur ses biens, aussi bien dans les parties communes que dans les parties privatives.

Encore méconnu par les investisseurs, ce dispositif peut donc se révéler très attractif, d’autant plus qu’il n’est pas concerné par le plafonnement des niches fiscales. Les atouts de ce dispositif du déficit foncier sont multiples. Il offre en effet la possibilité de gommer la fiscalité des revenus fonciers existants ainsi que les prélèvements sociaux. Il permet, par ailleurs, de réduire du revenu global la somme de 10.700 euros l’année de réalisation des travaux. Enfin, ce dispositif offre la possibilité de reporter pendant 10 ans les excédents de travaux sur les futurs revenus fonciers.

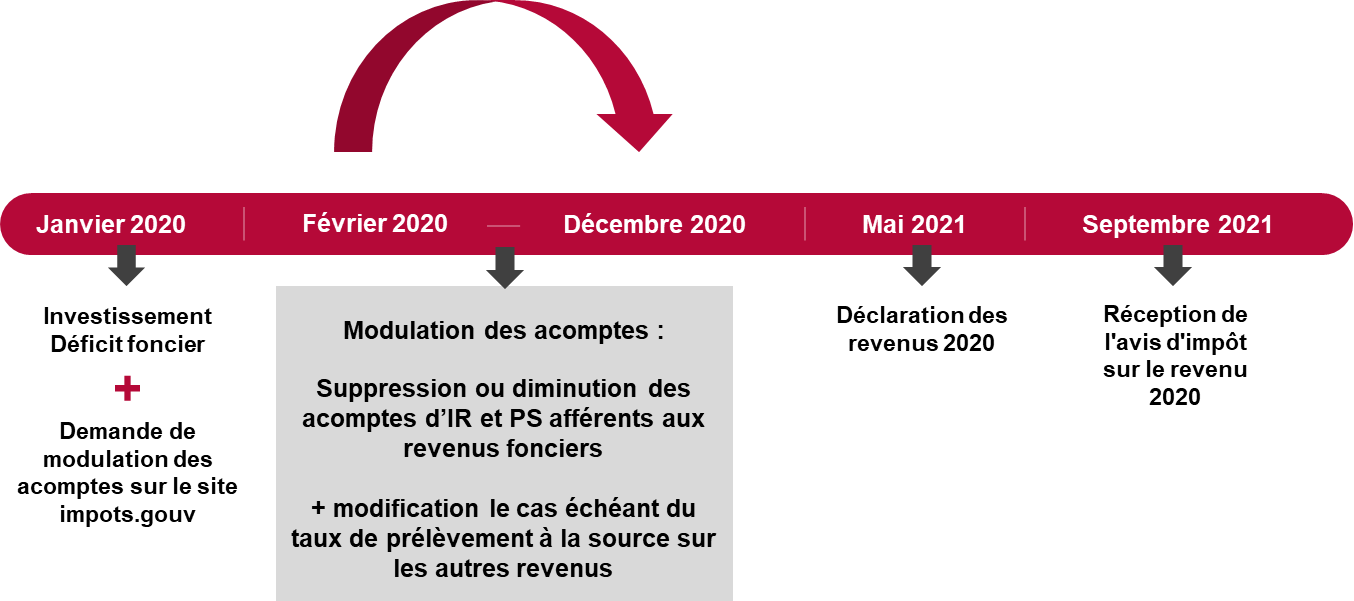

Le prélèvement à la source bouleverse les habitudes d’investissement

Jusqu’à l’entrée en vigueur de la réforme, la coutume voulait que les investissements de déficit foncier soient réalisés en toute fin d’année, afin de limiter au maximum le temps écoulé entre le paiement des travaux et la perception du gain fiscal (août de l’année suivante).

Avec le prélèvement à la source, le paiement de l’impôt est devenu contemporain. C’est-à-dire que l’impôt sur le revenu est prélevé en principe chaque mois, en temps réel. Dès lors, si l’investissement de déficit foncier est réalisé, comme précédemment, en fin d’année, alors même que l’intégralité des acomptes d’impôts de l’année a déjà été payé, l’avantage fiscal ne pourra être appréhendé qu’en août de l’année suivante, lors de la réception de l’avis d’imposition final (avec la régularisation des paiements).

Savoir tirer parti du prélèvement à la source en réalisant un investissement de déficit foncier en début d’année

Réaliser un investissement de déficit foncier en tout début d’année peut toutefois permettre de bénéficier du gain fiscal immédiatement, sans décalage de trésorerie. En effet, il suffit pour cela d’utiliser la procédure de modulation des acomptes d’impôt en se connectant sur son espace personnel sur le site des impôts. Il vous sera alors demandé de déclarer l’estimation de l’ensemble de vos revenus et charges pour l’année en cours et le logiciel des impôts recalculera automatiquement votre nouveau taux d’imposition et le montant des acomptes à payer au cours de l’année. Si l’investissement réalisé vous permet de dégager un déficit foncier, vos acomptes afférents aux revenus fonciers seront suspendus jusqu’au 31 décembre de l’année en cours.

Des avantages différenciés en fonction des dates d’investissement

Prenons le cas d’un investisseur percevant 10 000 € de revenus fonciers chaque année, et taxé à une tranche marginale d’imposition de 41%. S’il réalise 10 000 € de travaux éligibles en 2020, le montant de son revenu foncier imposable sera de 0. L’économie d’impôt totale sera de 5 820 € (4 100 € d’impôt sur le revenu + 1720 € de prélèvements sociaux).

- S’il réalise cette dépense en janvier 2020: il pourra bénéficier immédiatement de la modulation à la baisse de son taux d’imposition sur l’ensemble de ses revenus et de la suspension de l’acompte sur ses revenus fonciers. L’avantage fiscal sera donc perçu en temps réel tout au long de l’année 2020.

- S’il réalise la dépense en décembre 2020: les acomptes d’impôts relatifs à 2020 auront déjà été payés par le contribuable. Il devra attendre le mois d’août 2021 pour percevoir la restitution des impôts et prélèvements payés en trop au cours de l’année 2020.

Si un investisseur averti en vaut deux, gageons que l’investisseur saura à présent tirer parti du déficit foncier «2.0» à l’aune du prélèvement à la source! Une réforme fiscale qui, loin de remettre en cause ce dispositif, pourrait en effet lui donner une seconde jeunesse.

){kind=link}