Les marchés ont poussé un soupir de soulagement la semaine dernière en constatant des signes d’apaisement dans les relations commerciales tendues entre les États-Unis et la Chine. Le soutien continu apporté par la politique monétaire, l’absence de vulnérabilités patentes au sein du système financier et la résilience des dépenses de consommation devraient selon nous contribuer à prolonger l’expansion économique américaine. Pourtant, les tensions commerciales continuent de générer des risques: elles pourraient nuire à la croissance et faire grimper l’inflation. Cette situation pourrait requérir l’adoption d’une posture d’investissement plus défensive.

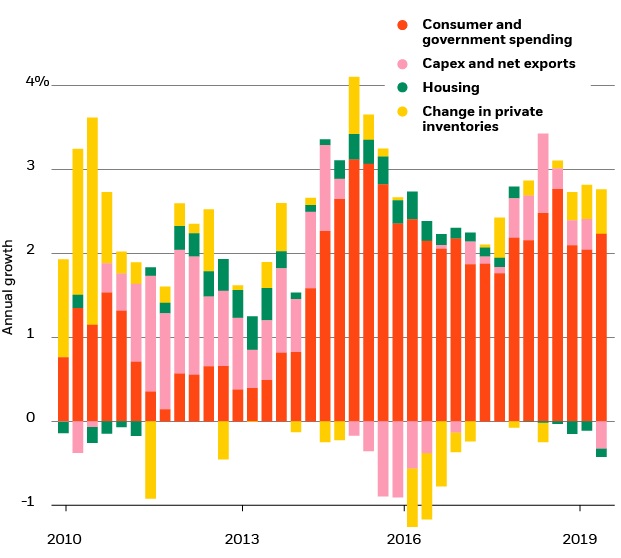

Composition du produit intérieur brut américain, 2010- 2019

- Sources: BlackRock Investment Institute, et données du Bureau d’analyse Economique des USA, Septembre 2019. Notes: le graphique montre le taux de croissance annuel du PIB américain ventilé par composantes jusqu’au deuxième trimestre 2019. Les dépenses personnelles et publiques désignent une combinaison de dépenses de consommation des ménages, de dépenses des administrations publiques et d’investissements bruts. Les dépenses d’investissement se rapportent à l’investissement intérieur brut non résidentiel et le logement se rapporte à l’investissement résidentiel.

Les tensions commerciales mondiales s’aggravent et se répercutent sur le secteur manufacturier américain. La composition de la croissance du PIB américain en est le reflet direct. La contribution des dépenses d’investissement et des exportations nettes est devenue négative au deuxième trimestre, comme le montre le graphique ci-dessus. Le rythme de constitution des stocks continue de s’accélérer, car les entreprises entreposent de façon accrue pour parer à d’éventuelles hausses supplémentaires des droits de douane. Pourtant, les dépenses de consommation - qui représentent plus des deux tiers de l’économie américaine - résistent bien. L’endettement des ménages est limité et rien n’indique de dépenses excessives en biens coûteux tels que les automobiles et les appareils ménagers. Cette dynamique rappelle celle de 2015 et 2016, lorsque la vigueur des dépenses de consommation et du secteur des services avaient compensé la contraction de la production industrielle. Il existe cependant des différences essentielles: à l’époque, nous avions assisté à la conjonction déflationniste d’un USD fort, d’un resserrement monétaire trop marqué en Chine et d’un effondrement des prix du pétrole. Aujourd’hui, le choc risque d’être inflationniste, car il résulte d’un bouleversement des conditions douanières et de la chaîne d’approvisionnement.

Une conjonction préoccupante

La poussée protectionniste constitue aujourd’hui le principal moteur de l’économie et des marchés mondiaux, une tendance que nous avions soulignée dans nos Perspectives d’investissement globales à mi-2019. La multiplication des actions de représailles de la part des États-Unis comme de la Chine, à la fin du mois d’août, a contribué à inverser la courbe de rendement des bons du Trésor américain (les rendements à court terme dépassent les rendements à long terme), un phénomène qui est souvent annonciateur d’une récession et qui panique les investisseurs. Cependant, des forces structurelles, telles que la surabondance de l’épargne mondiale, érodent les rendements à long terme, faisant de la courbe de rendement un indicateur moins fiable que par le passé. Les rendements ont par ailleurs rebondi la semaine dernière, à la suite de signes d’apaisement dans les négociations commerciales américano-chinoises. Nous réaffirmons notre point de vue selon lequel les tensions entre les deux pays sont structurelles, ce qui réduit de fait les chances d’un accord global. Si toutes les hausses douanières annoncées par les États-Unis et la Chine étaient appliquées, la croissance américaine pourrait s’avérer sensiblement inférieure à la tendance au cours des prochains trimestres.

Il est peu probable que l’économie américaine puisse bénéficier d’un soutien significatif de la part du reste du monde. Nombreuses sont les économies qui en sont à digérer les répercussions du feu nourri de mesures protectionnistes et qui anticipent par ailleurs une nouvelle escalade des tensions commerciales. Nous prévoyons que l’économie chinoise ralentira encore et que Pékin mettra probablement en place de nouvelles mesures de relance afin d’éviter d’autres mauvaises surprises baissières; il paraît cependant peu probable que la croissance chinoise bénéficie d’un véritable élan. L’économie de la zone euro pourrait au mieux se stabiliser pour sa part, l’Allemagne étant en récession technique et les risques liés au Brexit demeurant nombreux et importants. Du côté des États-Unis, l’inflation devrait se redresser grâce à la hausse des droits de douane et à une croissance plus rapide des salaires en raison d’un marché du travail tendu. La conjonction d’une croissance plus faible et d’une inflation plus forte complique la tâche de la Fed pour atteindre ses objectifs de plein-emploi et de stabilité des prix. Une question cruciale se pose à ce stade: les consommateurs américains peuvent-ils continuer à soutenir la croissance malgré les difficultés du secteur manufacturier, le ralentissement de la croissance de l’emploi et la hausse des droits de douane sur les biens de consommation?

En conclusion, il semble clair que la bonne santé de la consommation aux États-Unis sera déterminante pour la croissance économique américaine et mondiale. Notre scénario de base laisse entrevoir un ralentissement de la croissance mondiale, tempéré par un assouplissement monétaire supplémentaire. Notre position modérément pro-risque - notamment notre surpondération en actions américaines et nos expositions aux emprunts d’État, qui protègent les portefeuilles en cas de choc - a donné satisfaction jusqu’à présent. Néanmoins, les tensions commerciales risquent de ralentir la croissance et d’accroître l’inflation: il y a là une menace potentielle pour les marchés actions comme obligataires.

){kind=link}