Les fondamentaux de l’économie mondiale sont globalement inchangés: notre scénario principal demeure celui d’une reprise synchronisée alimentée par la consommation, les dépenses des entreprises et la vigueur persistante du commerce international. Les risques pour la croissance et l’inflation sont toujours légèrement orientés à la hausse. Selon nous, l’inflation devrait rester modeste; les banques centrales ne seront donc pas contraintes de surprendre les marchés et pourront poursuivre le réajustement de leurs politiques monétaires. Dans ce contexte solide, nous considérons que les turbulences des marchés en février correspondaient à un ajustement (excessif) des prix des actifs face à la hausse des anticipations d’inflation et des taux d’intérêt.

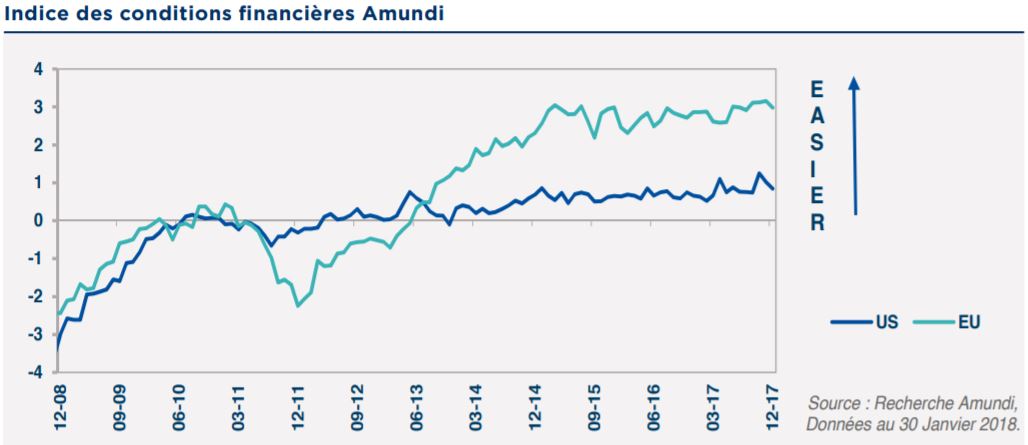

Nous confirmons notre scénario, qui est celui d’une transition en douceur depuis des conditions de réflation des actifs vers un régime de fin de cycle financier; cet environnement restera favorable aux actifs risqués, qui devraient cependant enregistrer des performances ajustées des risques plus faibles, sur fond de conditions financières toujours accommodantes malgré un resserrement.

Bien que les valorisations soient tendues dans la plupart des classes d’actifs, la dynamique soutenue de la croissance peut encore leur donner un élan à partir des niveaux actuels. Les facteurs tactiques (sentiment, flux, indice de solidité relative) gardent une influence relativement importante dans l’immédiat et ont donné lieu à une réduction des expositions au risque au cours des dernières semaines. Dans ces conditions, nous recommandons de favoriser les opportunités de valeur relative par rapport aux stratégies directionnelles «risk-on/ risk-off» Des stratégies de couverture joueront également un rôle clé pour se prémunir contre la hausse future de la volatilité.

Des idées à conviction forte

Parmi les actifs risqués, nous préférons toujours les actions (notamment en Europe et au Japon, sur l’ensemble du marché et au niveau des émetteurs bancaires, mais également dans le secteur énergétique américain par rapport au reste du S & P 500) et nous préférons les actions aux obligations à haut rendement. Parmi les actions émergentes, nous maintenons notre préférence pour la Russie par rapport au reste de la classe d’actifs, ainsi que pour la Chine.

Sur le marché obligataire, le crédit IG européen nous inspire toujours un sentiment positif en raison du portage offert par rapport aux emprunts d’État. Parmi ces derniers, nos principales convictions concernent toujours les obligations indexées sur l’inflation (en Europe, aux États-Unis et au Japon), nos prévisions macroéconomiques tablant sur une poursuite de la hausse modeste des prix tout au long de l’année.

Nous continuons également de prévoir une hausse des taux allemands en 2018. Cette année, les mouvements de la courbe pourraient également fournir des opportunités: par exemple, aux États-Unis, nous pensons que le segment 2 ans-10 ans va se pentifier pour intégrer les anticipations d’inflation en hausse et le creusement à venir du déficit budgétaire.

De même, nous pensons toujours que la courbe des taux suédoise peut s’aplatir sous l’effet des anticipations de resserrement progressif de la politique monétaire. Au Royaume-Uni, les négociations du Brexit vont probablement affecter les taux réels à long terme et la GBP. Les taux réels à 10 ans britanniques devraient progresser dans le sillage des taux nominaux, ainsi que sous l’effet du ralentissement potentiel de l’inflation dans le courant de l’année. Nous maintenons un positionnement défensif vis-à-vis de la GBP, qui devrait être volatile face à l’EUR et l’USD dans le contexte des négociations du Brexit. La corrélation négative entre ces deux thèmes d’investissement (hausse à venir des taux réels britanniques et affaiblissement de la GBP) permet une meilleure diversification des risques dans un processus de négociation long et complexe. Nous voyons d’autres opportunités sur le marché des changes, en particulier pour la paire couronne norvégienne/euro, compte tenu de la hausse des prix du pétrole et du durcissement du ton de la banque centrale norvégienne.

Risques et couverture

Au cours de la phase de turbulence qui a secoué les marchés actions, les stratégies de couverture ont revêtu une importance cruciale pour atténuer la volatilité d’un portefeuille. Une réduction tactique du risque, des stratégies optionnelles et des réserves de liquidité suffisantes devraient atténuer les effets des corrections temporaires.

Les obligations indexées sur l’inflation et les actifs réels devraient offrir une protection contre une hausse inattendue et prolongée de l’inflation au-dessus des objectifs des banques centrales.

Des options de protection contre l’écartement des spreads du crédit HY pourraient se révéler utiles, car la liquidité de ce marché continue de se réduire, dans un contexte de hausse des taux d’intérêt. Des stratégies axées sur les devises (options vendeuses AUD/JPY ou short USD/JPY) pourraient également porter leurs fruits dans un monde où il n’y a «pas de place pour se cacher.»

){kind=link}