Depuis plusieurs années, nous recourons régulièrement à des outils quantitatifs d’analyse de la sémantique des banquiers centraux, et ce pour nous permettre de mieux décrypter les discours. Ce faisant, nos travaux s’inscrivent dans le prolongement de «l’économie narrative» énoncée par R. Shiller selon lequel les discours ont une influence déterminante sur les comportements économiques et financiers. Bien qu’il soit trop tôt pour tirer des conclusions définitives, notre analyse sémantique du premier FOMC sous la présidence de J. Powell aboutit à deux observations:

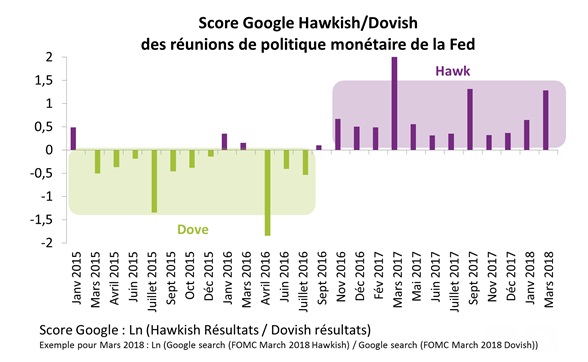

1 - Notre score Google «Faucon/Colombe»* («hawkish/dovish») appliqué aux comités de politique monétaire de la Fed montre clairement que la perception est devenue plus «faucon» à partir de la fin 2016, c’est-à-dire lorsqu’il est apparu évident que la Fed démarrait un cycle de resserrement de sa politique monétaire conventionnelle. Surtout, la dernière réunion de la Fed qui s’est tenue en mars – la première sous la présidence de J. Powell – montre une tonalité fortement «faucon» cohérente d’ailleurs avec les propos de J. Powell sur la nécessité d’intégrer le risque de surchauffe de l’économie américaine ou sur la pertinence des règles quantitatives de politique monétaire (qui aboutissent généralement à des taux directeurs cibles plus élevés que leur niveau actuel).

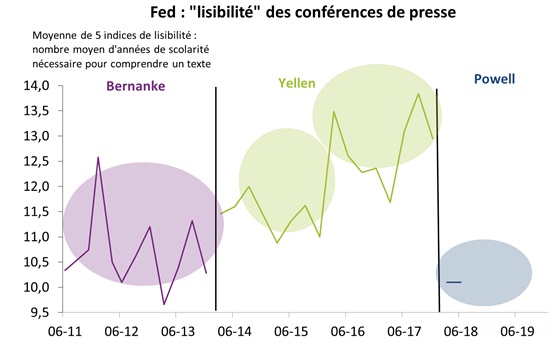

2 - Pour chaque conférence de presse, nous calculons aussi des indices de «lisibilité» construits à partir de formules algébriques sur la complexité des mots et des phrases employés. Ces indicateurs donnent le nombre d’années de scolarité nécessaires pour comprendre un texte. Par exemple, un indice de lisibilité valant 10 signifie qu’il faut 10 années de scolarité pour comprendre la formulation d’un texte (pas forcément le sens «profond»). En pratique, nous avons calculé la moyenne de cinq de ces indicateurs (Flesh-Kincaid, Gunning-Fog, Coleman-Liau, SMOG et ARI) considérant que la moyenne d’indicateurs est plus robuste qu’un indice isolé. Nous avons appliqué ces techniques à toutes les conférences de presse, en distinguant la période «B. Bernanke», de celle de «J. Yellen» et la plus récente de «J. Powell». Le graphique montre que les conférences de presse de J. Yellen étaient dans l’ensemble moins compréhensibles que celle de B. Bernanke. Surtout, la (seule) conférence de presse tenue par J. Powell montre une plus grande lisibilité que celles de son prédécesseur.

2 - Pour chaque conférence de presse, nous calculons aussi des indices de «lisibilité» construits à partir de formules algébriques sur la complexité des mots et des phrases employés. Ces indicateurs donnent le nombre d’années de scolarité nécessaires pour comprendre un texte. Par exemple, un indice de lisibilité valant 10 signifie qu’il faut 10 années de scolarité pour comprendre la formulation d’un texte (pas forcément le sens «profond»). En pratique, nous avons calculé la moyenne de cinq de ces indicateurs (Flesh-Kincaid, Gunning-Fog, Coleman-Liau, SMOG et ARI) considérant que la moyenne d’indicateurs est plus robuste qu’un indice isolé. Nous avons appliqué ces techniques à toutes les conférences de presse, en distinguant la période «B. Bernanke», de celle de «J. Yellen» et la plus récente de «J. Powell». Le graphique montre que les conférences de presse de J. Yellen étaient dans l’ensemble moins compréhensibles que celle de B. Bernanke. Surtout, la (seule) conférence de presse tenue par J. Powell montre une plus grande lisibilité que celles de son prédécesseur.

Plusieurs facteurs peuvent être invoqués pour expliquer cette moindre complexité du discours de J. Powell. D’abord, un «point ne fait pas forcément une tendance» ce qui signifie qu’il est trop tôt pour conclure parce qu’une seule observation ne suffit pas. Ensuite, l’environnement récent est sans doute compliqué, mais peut-être moins que ceux connus par les prédécesseurs de J. Powell, ce qui peut se traduire par un discours également moins compliqué. On pourrait aussi invoquer un style de communication plus direct, plus pragmatique. Mais à ce stade, l’explication qui nous semble la plus convaincante est celle d’une attitude moins orientée vers la recherche du consensus: clairement, J. Yellen se faisait le porte-parole d’un FOMC, forcément pas toujours unanime si bien que les discours comportaient souvent des «grands écarts» pour réconcilier des nuances au sein des banquiers centraux; à l’inverse, J. Powell semble plus enclin à exprimer son opinion personnelle, ce qui se traduit forcément par des phrases moins complexes. Si ce constat devait être confirmé, ce serait évidemment très structurant dans notre suivi de la Fed parce que cela traduirait un processus de décision au sein de la banque centrale américaine qui ressemblerait davantage à celui observé sous A. Greenspan que sous la gouvernance de B. Bernanke et J. Yellen …

{kind=link}