Le marché obligataire mondial connaît une correction depuis le début de l’année, les rendements a? dix ans des bons du Trésor américain et du Bund ayant augmenté de près de 50 pb et 30 pb, respectivement. Ce mouvement s’explique par un certain nombre de facteurs, a? savoir: 1) modification attendue de la politique menée par les banques centrales, 2) les flux de portefeuille du début d’année et une augmentation de l’offre d’obligations et 3) l’amélioration des fondamentaux économiques.

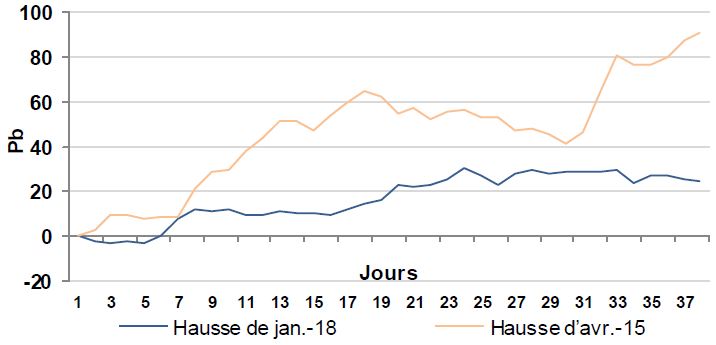

Bien que cette remontée des taux semble significative, elle est en réalité assez modeste par rapport aux épisodes précédents. Le rendement des bons du Trésor américain a? 10 ans avait progressé de près de 80 pb au cours du mois qui avait suivi les élections présidentielles aux États-Unis en 2016, et de près de 135 pb au moment du «taper tantrum», période de turbulence provoquée en 2013 par l’annonce de la Réserve fédérale d’une réduction progressive de ses rachats d’actifs. De la même manière, le rendement du Bund a? 10 ans avait bondi de près de 90 pb en avril 2015 en raison d’un ajustement de positions, et non de facteurs macroéconomiques. Dans tous les cas évoqués ci-dessus, la remontée des taux n’avait pas duré longtemps et s’était finalement inversée.

Malgré la récente correction, les valorisations sur les marchés obligataires américain et européen ne sont pas exagérées.

Selon notre mesure de la prime de risque (qui compare les rendements obligataires aux anticipations de croissance et d’inflation a? long terme), la fourchette de juste valeur des bons du Trésor américain à 10 ans est comprise entre 2,05% et 2,80% et celle des Bunds à 10 ans entre 25 pb et 75 pb.

Les taux obligataires se situent désormais dans la limite haute de la fourchette, aux États-Unis comme en Allemagne. Bien que les valorisations ne soient pas excessives, a? mesure que les taux se rapprochent de la limite supérieure de la juste valeur, la sensibilité des actifs risqués aux fluctuations de taux devrait s’accroître. Pour évaluer cette sensibilité, nous pouvons utiliser un modèle d’évaluation de la prime de risque. Si des mesures conventionnelles de valorisation des actions sont employées, ces dernières semblent surévaluées. Cependant, en les évaluant par rapport aux taux obligataires (rendement des actions – rendement réel des obligations), on constate que la prime de risque des actions ne s’établit pas en territoire spéculatif ce qui donne a? penser que la demande pour les actifs risqués sera soutenue tant que l’environnement de taux reste bas.

Hausse du Bund modeste par rapport

à celle d’avril 2015

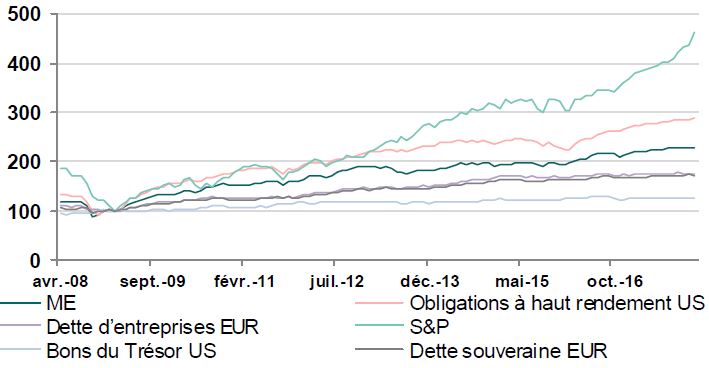

Nous sommes d’avis que les actifs risqués sont plus sensibles a? une modification de la politique des banques centrales que les taux souverains. À l’aide d’un modèle simplifié des effets de cette politique, nous avons comparé l’évolution des prix des actifs depuis le début des politiques monétaires accommodantes.

Grâce a? cette étude comparative, nous avons démontré que les taux souverains sont ceux qui ont le moins bénéficié des politiques monétaires accommodantes.

Les actions, les obligations des marchés émergents et les obligations à haut rendement ont été les principales bénéficiaires des mesures de soutien des banques centrales.

Avec la disparition progressive de ces mesures, il faut s’attendre a? ce que l’évolution des prix des actifs suive exactement la même trajectoire, a? savoir que les actions, les obligations des marchés émergents et les obligations a? haut rendement soient beaucoup plus sensibles a? une remontée des taux que le marché des obligations souveraines.

Par conséquent, une correction plus prononcée du marché obligataire finirait par s’auto-annuler.

En effet, si les taux augmentaient davantage, cela entraînerait un mouvement de liquidation des actifs risqués, qui stimulerait a? son tour la demande d’obligations souveraines.

Les obligations souveraines sont celles qui ont

le moins bénéficié des politiques monétaires

accommodantes

){kind=link}