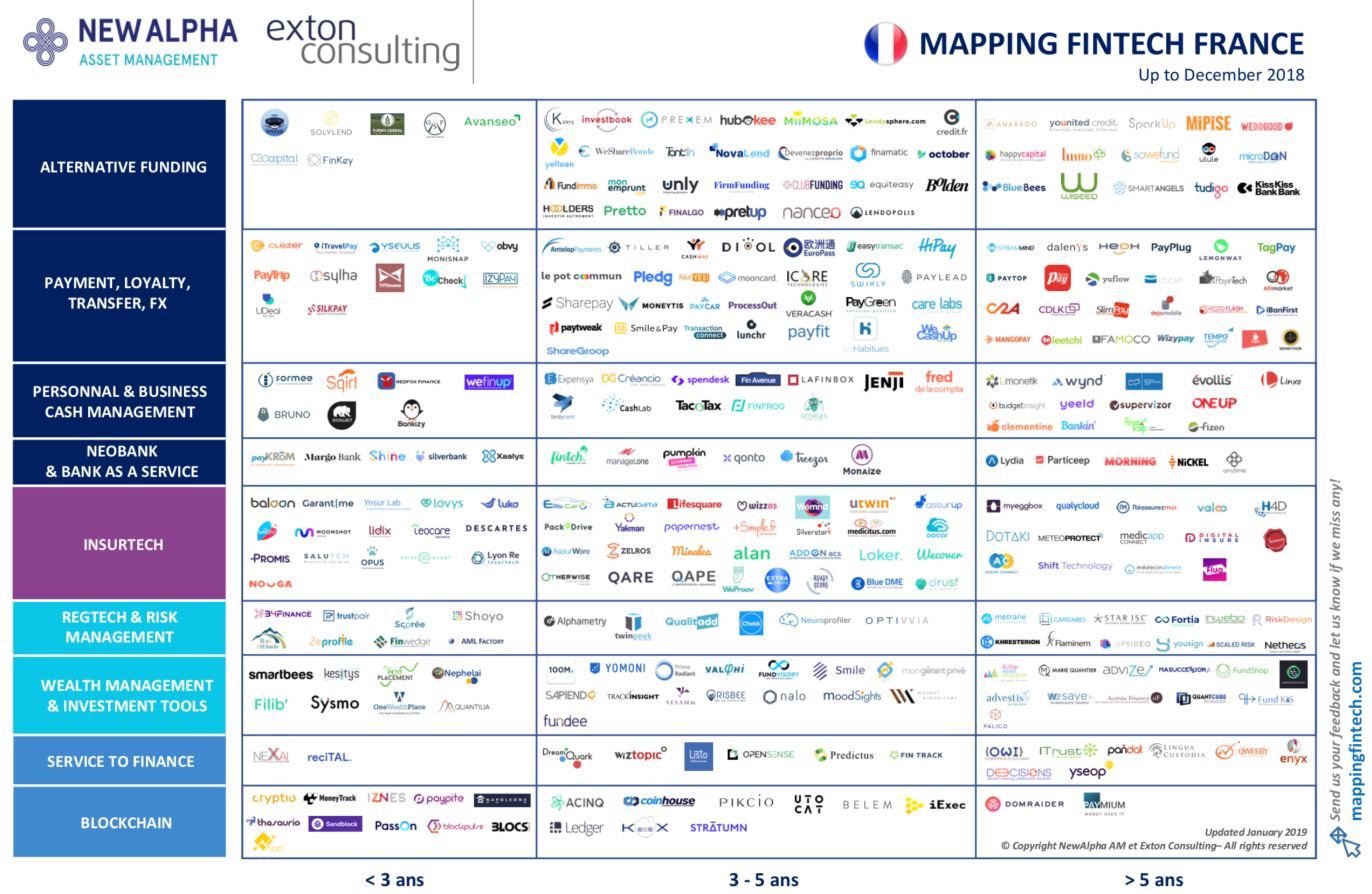

Structurellement positionnés sur le secteur FinTech, en relation directe avec les entrepreneurs et les acteurs institutionnels de l’industrie financière, NewAlpha et Exton Consulting ont agrégé le résultat de leur travail d’identification, de classification et d’analyse. Avec près de 500 entreprises analysées, cette cartographie donne une image représentative du secteur FinTech français fin 2018.

Les 320 sociétés qui figurent dans cette cartographie sont des FinTech françaises, entrepreneuriales, établies et substantiellement actives à fin 2018. Ces FinTech transforment les métiers de la Banque, de l’Assurance et de l’Asset Management en proposant de nouveaux produits financiers ou des services transverses qui permettent à l’industrie financière d’optimiser ses processus opérationnels et améliorer ses offres de produits et services. Les équipes de NewAlpha AM et d’Exton Consulting ont rencontré la plupart de ces startups.

La cartographie proposée positionne ces FinTech françaises par secteur d’activité et par ancienneté. Cette visualisation croisée permet ainsi d’analyser la dynamique de création des startups FinTech en France et d’anticiper les évolutions de l’industrie.

CE QU’IL FAUT RETENIR:

- 320 FinTech françaises, entrepreneuriales, établies et substantiellement actives à fin 2018 sont recensées dans cette cartographie actualisée du marché français. 84 nouvelles FinTech apparaissent dans cette nouvelle édition.

- Le secteur FinTech français se consolide en 2018:

- 76% des sociétés identifiées ont plus de 3 ans d’ancienneté fin 2018 (vs 70% à fin 2017).

- La dynamique entrepreneuriale reste soutenue et importante avec une cinquantaine de FinTech qui se sont créées ou qui ont activées leurs opérations sur le marché français entre 2017 et 2018.

- Plus de 60 levées de fonds ont été réalisées en 2018 par les FinTech identifiées pour un montant supérieur à 325 m€ (à comparer à 52 opérations en 2017 portant sur un montant cumulé d’environ 280 m€).

- 10 levées de fonds sont supérieures à 10 m€ en 2018 pour un montant total de 203 m€, dont 2 levées supérieures à 30 m€ (6 levées de fonds étaient supérieures à 10 m€ en 2017 pour un montant total de 155 m€, dont 2 levées supérieures à 30 m€).

- Hors levées de fonds supérieures à 10 m€, le niveau moyen levé par les FinTech en 2018 est relativement stable par comparaison avec 2017 autour de 2,5 m€.

- Plusieurs opérations de rapprochement et de partenariats entre FinTech ont eu lieu en 2018 afin de créer des synergies commerciales et offrir un hub de services en architecture ouverte

- Des évolutions significatives concernant la répartition des FinTech par activités:

- Avec près d’un quart des nouvelles FinTech recensées, le secteur des Paiements est désormais celui qui comporte le plus grand nombre de sociétés actives en France, devançant le secteur historique de l’Alternative Funding qui est pour sa part en perte de vitesse.

- En dépit de l’entrée en vigueur de la DSP2 début janvier 2018, le nombre de solutions de gestion et d’agrégation des flux financiers est restée stable en 2018. Ces acteurs représentent environ 10% des FinTech en France.

- Le secteur des InsurTech confirme son dynamisme et pèse désormais pour près de 20% des FinTech en France, soit autant que l’Alternative Funding.

- Avec plus de 15% des nouvelles FinTech, la RegTech a également le vent en poupe portée par les évolutions et contraintes réglementaires sur le secteur.

- 14 néo-banques émanant d’initiatives entrepreneuriales ont été recensées avec une augmentation notable d’offres aux professionnels et très petites entreprises: 60% des créations des néo-banques ces deux dernières années s’adressent à ce segment de clientèle.

- 50% des startups de la blockchain ont été créés ces deux dernières années. Cette technologie continue d’attirer les entrepreneurs, même si les expérimentations en cours avec les acteurs bancaires et assurantiels peinent encore à s’industrialiser.

- En 2018, l’attention des acteurs établis de l’industrie et des FinTech s’est particulièrement portée sur:

- La digitalisation des parcours d’assurance et l’optimisation des processus opérationnels (augmenter les performances du conseiller grâce à l’IA, simplifier La souscription de contrats et la gestion des sinistres, etc.);

- L’emploi de RegTech pour faire face aux évolutions réglementaires croissantes;

- La couverture plus adaptée des TPE/PME et des entrepreneurs de l’économie collaborative: tous segments confondus, 20% des sociétés présentes dans cette cartographie focalisent leurs offres sur ces cibles. Une tendance forte puisque 40% d’entre elles ont été lancées ces 3 dernières années;

- La recherche d’applications opérationnelles de la blockchain, principalement au travers de consortium d’acteurs établis;

- La valorisation des données transactionnelles et l’accélération du Cashless, au travers de solutions visant à rendre invisible l’acte de paiement lors de l’acte d’achat.

«Les FinTech françaises ont poursuivi leur développement en 2018 avec une dynamique forte pour les Paytech, les AssurTech et les RegTech. Pour la deuxième année consécutive, une soixantaine de FinTech françaises a levé près de 300 m€ et on note une progression du nombre d’opérations de financement supérieures à 10 m€. Les entrepreneurs et les investisseurs accompagnent bel et bien la transformation en cours de l’industrie financière.» indique Lior Derhy, Managing Partner chez NewAlpha AM.

«Plus de 50% des FinTechs opèrent désormais en B2B/2C au service de banquiers, assureurs ou d’autres start-up. Une tendance qui s’est confirmée en 2018 avec une multiplication notable des partenariats entre jeunes pousses de la finance et acteurs établis. Ces derniers ont désormais compris que ces FinTechs, grâce à leur capacité à rapidement délivrer des solutions innovantes et facilement intégrables au travers d’APIs, étaient des partenaires crédibles et nécessaires à la modernisation de leur filière.», se félicite Sophie Zellmeyer, directrice FinTech & Innovation chez Exton Consulting.

){kind=link}