La récente volte-face des grandes banques centrales, qui ont renoué avec une attitude conciliante, délaissant leur approche de normalisation monétaire, a dépassé les attentes du marché. En particulier, le compte-rendu de la réunion du FOMC de fin janvier a suggéré que le processus de réduction du bilan pourrait arriver à terme dès fin 2019. Les marchés obligataires pourraient par conséquent poursuivre leur trajectoire haussière avec le soutien des banquiers centraux, d’autant plus que l’inflation reste comprimée par des effets de base liés à l’énergie. Toutefois, si elle s’avère crédible, cette relance monétaire pourrait bien se traduire par une pentification de la courbe des bons du Trésor américain. La partie courte de la courbe des bons du Trésor américain nous paraît plus attractive que la partie longue. Cela étant, notre positionnement global sur les marchés obligataires demeure défensif après le rebond récent, s’agissant de la zone euro comme des États-Unis, bien que ce rebond ne semble pas excessif d’un point de vue historique. Selon nous, aux niveaux actuels, le rendement du Bund à 10 ans est exposé à des risques asymétriques.

Pour le moment, les investisseurs suivant une approche «momentum» profitent de l’aubaine.

Les suiveurs de tendance sont en passe de signer leur meilleure performance mensuelle depuis août 2018 si l’on en croit un indice de référence (l’indice SG Trend). Nos propres groupes de pairs, constitués de 31 stratégies OPCVM, indiquent que la plupart des stratégies (80%) enregistrent des performances positives depuis début février. La hausse du marché obligataire et l’appréciation du dollar américain ont eu une incidence favorable. Leur positionnement long sur les obligations s’est considérablement étoffé au cours des derniers mois, tandis que le positionnement sur les actions, précédemment court, est redevenu neutre. Il faudra cependant probablement plus qu’un mois de performance positive pour que les investisseurs s’exposent davantage à la stratégie, compte tenu des difficultés rencontrées l’an dernier.

Nous continuons de privilégier des stratégies de type Merger Arbitrage et Fixed Income Arbitrage.

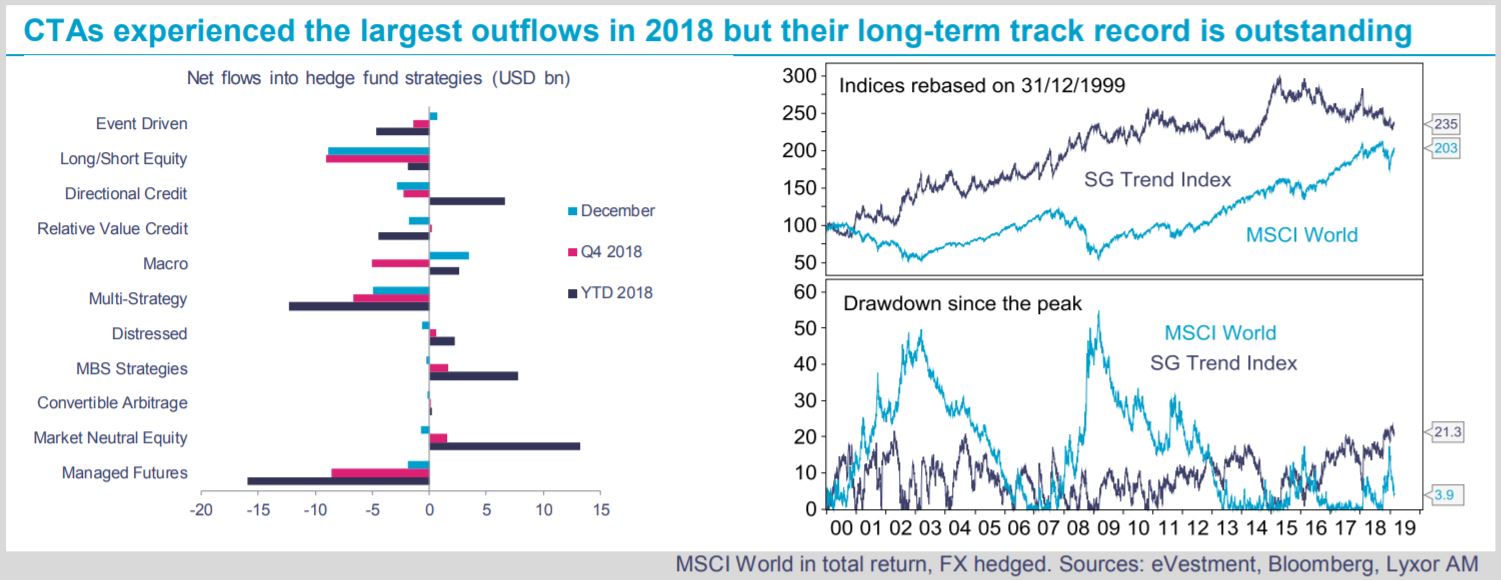

Celles-ci ont démontré leur capacité à générer de l’alpha dans le temps, avec des rendements peu volatils et une faible corrélation aux marchés d’actions. Nous conservons une exposition neutre à la stratégie CTA. Il semble toutefois que les investisseurs aient jeté l’éponge concernant les CTA l’an dernier. Selon eVestment, la stratégie a enregistré en 2018 de fortes sorties de capitaux. Les investisseurs devraient garder à l’esprit que sur les 20 dernières années, les CTA ont surperformé les actions, avec une perte maximale limitée à 20% (soit son niveau actuel), contre 55% pour les actions.

){kind=link}