Encore de nouvelles baisses

Dans le courant du mois de mai, les banques ont à nouveau abaissé leurs barèmes et porté les taux moyens à 1,26% sur 15 ans, 1,47% sur 20 ans et 1,65% sur 25 ans. Une baisse notable notamment sur la durée phare qu’est désormais le 25 ans avec une baisse de 0,05% sur le baromètre moyen, soit 0,10% en 2 mois. «En effet, aujourd’hui plus de 40% des emprunteurs optent pour un emprunt sur une durée de 25 ans et pas seulement parce qu’ils y sont contraints, aussi et presque surtout parce qu’avec le faible coût de l’argent, emprunter sur 25 ans leur permet de baisser la mensualité du crédit.» explique Maël Bernier, directrice de la communication de Meilleurtaux.com.

Pour les meilleurs dossiers, les barèmes affichés ne varient pas réellement, à l’exception également du 25 ans qui s’affiche 0,05% plus bas.

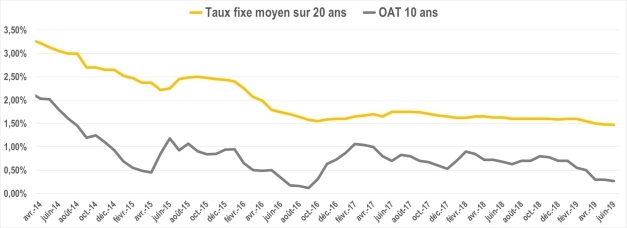

Nous sommes donc dans une situation totalement exceptionnelle car depuis début mars, les banques affichent tous les mois des barèmes en baisse, portées principalement par l’afflux de liquidités de la Banque Centrale européenne et un niveau d’OAT extrêmement faible (autour de 0,30%).

Taux moyens relevés au 03 juin 2019

- 1,26% sur 15 ans (moins 0,03%)

- 1,47% sur 20 ans (stable)

- 1,65% sur 25 ans (moins 0,05%)

Des taux directeurs qui baissent à nouveau

Les OAT ont fortement baissé depuis quelques mois, s’affichant à 0,70% en janvier pour moins de 0,30% actuellement, permettant ainsi aux banques de baisser leurs barèmes en conservant voir en augmentant leurs marges.

Evolutions à venir?

«Après trois mois de baisse, nous pensions que juin marquerait le début d’une certaine stabilité, il semblerait que cela ne soit pas le cas» explique Maël Bernier «en effet, les barèmes reçus très récemment sont à nouveau en baisse notamment parce que certains établissements qui affichent des taux extrêmement compétitifs continuent leur opération de conquête client et obligent ainsi les autres à suivre le mouvement baissier sous peine de perdre des parts de marché qui seront ensuite très difficiles à rattraper» conclut-elle.

Rappel renégociation de crédit immobilier: sont concernées les personnes détentrices d’un crédit avec un taux supérieur à 2% qui peuvent potentiellement être gagnants à renégocier.

Un petit rappel des 3 règles à connaitre afin de savoir si vous avez intérêt à entamer les démarches de renégociation de crédit:

1) Disposer d’un capital restant dû d’au moins 70 000€

2) Etre dans la première moitié de son prêt

3) Avoir un écart de taux d’au moins 0,70% entre le taux de votre crédit (hors assurance) et celui pratiqué aujourd’hui.

Et évidemment, plus le capital restant dû est élevé et la durée restante longue, plus le gain sera lui-même élevé.

){kind=link}