Au début de l’année, la plupart des observateurs s’attendaient à ce que la Réserve fédérale américaine (Fed) retire les liquidités du système et arrête la hausse des taux d’intérêt aux États-Unis et que la Banque Centrale Européenne (BCE) suive ses pas. En janvier, la Fed a tempéré ces anticipations de nouvelles hausses de taux, mais, plus important encore, elle a mis fin au resserrement quantitatif automatique (la réduction progressive du portefeuille d’actifs de la Fed accumulés pendant et après la crise financière mondiale). Ainsi, la crainte de voir près de 400 milliards de dollars de liquidités automatiquement disparaître du système financier a été éliminée. Bien que ce soit difficile à quantifier, la plupart des commentateurs s’entendent pour dire que l’assouplissement du crédit stimule les marchés actions et que les restrictions de crédit ont l’effet inverse.

En mars, la BCE s’est jointe à la Fed pour apaiser les craintes d’un resserrement du crédit en annonçant des mesures visant à stimuler les économies européennes, dont une nouvelle série de prêts destinés aux banques. L’Europe s’est trouvée confrontée à son propre problème de resserrement quantitatif sous la forme d’opérations de refinancement à plus long terme (TLTRO) arrivant à échéance, qui ont permis de refinancer les banques européennes en difficulté à hauteur de plus de 700 milliards d’euros, dont un tiers a été prêté aux banques italiennes (dont le remboursement était initialement prévu en 2020 et 2021). Malheureusement, ces mesures s’expliquent par l’abaissement des prévisions de croissance et d’inflation par la BCE.

Les actions européennes sont-elles sous-achetées?

A notre avis, si les données économiques en Europe sont peu encourageantes, elles ne justifient cependant pas le faible niveau actuel d’exposition des investisseurs. Le ralentissement de la croissance n’est pas seulement un problème européen, mais semble plutôt être un phénomène mondial. Certaines données européennes, comme les indices des directeurs d’achats manufacturiers (PMI), indiquent une faiblesse, mais l’activité des services a par exemple repris. Cela ne s’est pas reflété dans les flux des investisseurs. Le sentiment à l’égard de l’Europe a souffert par rapport à d’autres régions, les niveaux de liquidités atteignant leur plus haut depuis janvier 2009. Les actions européennes ont connu des sorties continues depuis plus d’un an - la plus longue tendance depuis une décennie.

Les actions les plus sensibles au cycle économique et les entreprises exposées aux marchés émergents ont été parmi les plus touchées par ces sorties de capitaux au cours des 12 derniers mois (au 30 avril 2019), bien que le maintien du marché haussier actuel jusqu’à présent en 2019 en ait surpris beaucoup. Au niveau sectoriel, les banques et l’industrie de l’automobile et des pièces détachées sont à la traine. Inversement, les services publics et les soins de santé ont fait preuve de résilience.

Au-delà des gains de début 2019, 90% des actifs échantillonnés ont affiché une performance totale négative en dollars américains en 2018, dépassant le sommet précédent de 84% atteint en 1920 (Sources: Deutsche Bank, Bloomberg Financial, GFD). Les données concernant la masse monétaire demeurent faibles, mais laissent entrevoir un point bas, ce qui indique que l’économie pourrait commencer à se redresser au second semestre de 2019. C’est particulièrement vrai en Chine, un partenaire commercial important de l’Europe. La reprise des nouvelles commandes en Chine ne se reflète pas encore dans les PMI de la zone euro.

Le facteur Trump de guerre commerciale

L’évolution récente de la guerre commerciale entre les États-Unis et la Chine représente un risque potentiel à cet égard. Les marchés boursiers mondiaux ont perdu du terrain au début du mois de mai lorsque la Chine a réagi à la décision de Trump d’imposer des droits de douane de 25% sur 200 milliards de dollars d’importations chinoises. La Chine a annoncé de nouveaux droits de douane sur 60 milliards de dollars d’importations américaines, y compris des produits alimentaires, des machines et des biens de consommation. Une escalade verbale pourrait alimenter les craintes d’une éventuelle récession aux États-Unis, compte tenu des signaux historiques de la courbe des taux, qui est susceptible d’avoir un impact plus large sur le sentiment des investisseurs.

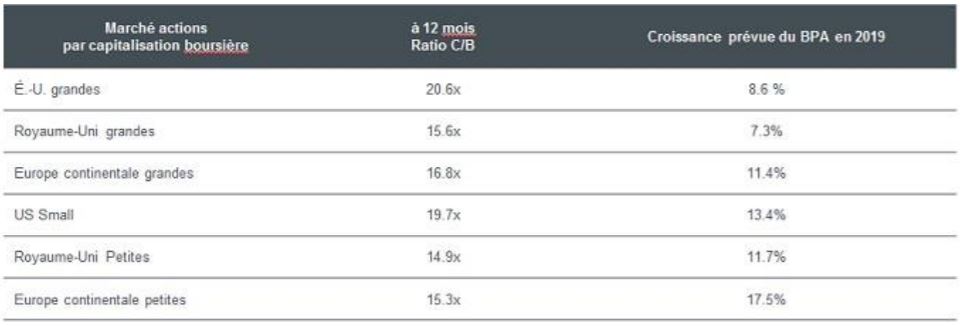

En résumé, si nous pensons que la zone euro recèle actuellement un potentiel intéressant pour les investisseurs, les retombées des tensions entre les États-Unis et la Chine devraient dominer le sentiment à court terme. Néanmoins, les valorisations relatives pour l’Europe continentale sont actuellement bien plus abordables qu’aux États-Unis, avec une croissance du bénéfice par action (BPA) prévue supérieure à celle des États-Unis et du Royaume-Uni - voir graphique 1. Les rendements des actions européennes restent à des niveaux très intéressants, compte tenu des spreads actuels par rapport au bund allemand à 10 ans de référence (graphique 2). Nous croyons que cela va finir par être suffisamment intéressant pour déclencher l’intérêt des investisseurs, étant donné le potentiel total de gains à long terme.

Graphique 1: Les prévisions de croissance du BPA en 2019 meilleures en Europe

- Source: Janus Henderson Investors, JP Morgan Research, mars 2019. Basé sur des indices équipondérés. Le ratio C/B est le ratio cours/bénéfice. Le BPA correspond à la croissance du bénéfice par action (%).

Graphique 2: Une prime de rendement attrayante pour les actions européennes

- Source: Janus Henderson Investors, JP Morgan Research, mars 2019. Indique la prime de rendement des dividendes par rapport au rendement des bunds allemands à 10 ans

){kind=link}